首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

最近无论是某书,还是某乎,有一个问题的讨论度都很高。

那就是关于“银行理财”。

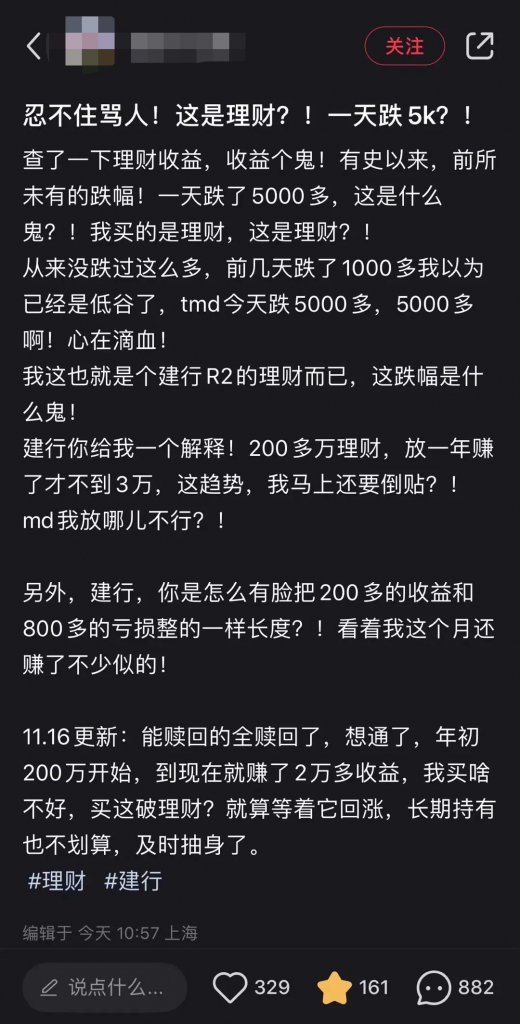

很多人都在吐槽,自己在银行的R2级别理财,最近开始疯狂亏损……

甚至还有人已经损失本金,表示从来没想过,自己会被R2等级的理财产品套牢了……

而且,这肯定不是个例。

为什么这么说呢……

我妈上半年买的那只固收,现在也亏损了一万多!

此处省略一万字吐槽……

1.

理财风险评估等级,共划分为R1、R2、R3、R4、R5等五个级别:

- R1级(谨慎型):低风险类,亏损概率为零,产品有国债、存款类产品等。

- R2级(稳妥型):中低风险类,非保本,亏损概率非常低,如大部分银行理财等理财产品。

- R3级(平衡型):中等风险类,非保本,收益浮动且有一定波动,产品有债券、混合型基金等。

- R4级(进取型):中高风险类,非保本,本金风险较大,收益浮动且波动较大,亏损概率较高,有股票基金、私募基金、信托产品等理财产品。

- R5级(激进型):高风险类,非保本,本金风险极大,收益高风险高亏损概率也高,有期货等杠杆性产品。

而今天我们提到的银行R2级别的理财产品;

投资架构除了包含R1级别的渠道外,为了增强收益,还会配置一些高等级信用债,公司债,可转债等。

所以R2级别的理财产品,仅仅是亏损概率极低,而并非保本。

比如信用债,如果碰到信用违约,就会对产品净值造成较大影响。

而现在的大环境,大家懂的都懂;

破产、违约,早已见怪不怪了。

所以R2级别的理财,出现收益波动,那就很正常了。

而R2级别的投资者,一般都是“小富即安”类型。

一看到自己的稳妥型理财出现了亏损,第一反应都是抓紧时间赎回。

而大家一起赎回,这放在银行叫挤兑,放在股市叫踩踏;

又会导致进一步的下跌……

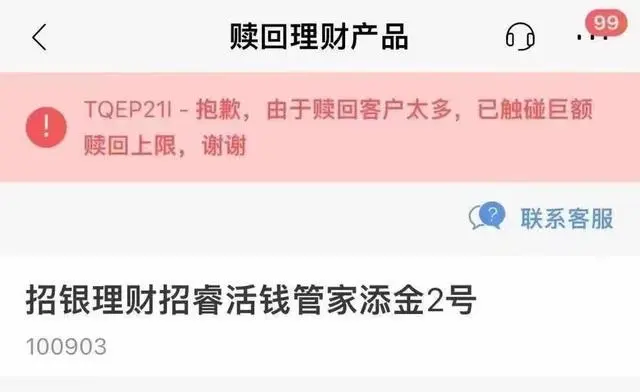

比如招行的“招银理财招睿活钱管家添金2号”,这两天就是因为赎回的用户太多,碰触到了巨额赎回上限:

我特意去招行的APP翻了下。

这款产品上线以来,累计涨0.70%,对应年化收益率2.22%。

最近1个月年化收益率骤降至0.23%。

所以才引起了大家的疯狂赎回……

2.

今天正好借着这个事情,分享下我目前是如何安排自己的资金:

第一,把各类风险,比如重大疾病、医疗、身故、意外这些风险,全部通过保险转移给保险公司;

第二,留出1年左右要用的生活应急资金,配置到货币基金(常用余额宝);

第三,留出2年-3年的生活候补资金,配置到一篮子二级债券基金上去,最大回撤控制在5%以内;

第四,留出3-5年的资金,配置到一篮子权益类基金上去,最大回撤控制在30%以内。

这里的最大回撤,是指在选定周期内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值。

简单点说,就是买入产品后,可能出现的最糟糕的情况。

按照我这个模式来配置,在确保一定收益的前提下,遇到极端情况,又不会对家庭经济造成重大影响。

当然,最后就是老生常谈了。

留出10年以上的资金,配置到可以刚性兑付资产上,比如年金险、增额终身寿险上,用于孩子教育和自己未来养老,或许更好:

- 年金险:推荐☞《养多多3号,听说领到手的年金最多》;

- 增额终身寿险:推荐☞《10年交现价王者!适合打工人存钱的国联益利多》。

毕竟,历史的车轮一再告诉我们,这类刚性兑付的储蓄险,要比其他东西靠谱的太多!

实名羡慕20年前购买9%预定利率那批保单的人,真·一张保单吃一辈子……

3.

最后的最后,再给大家分享一个防亏钱最牛X的小妙招!

那就是……

保护好你的父母!

如果你和我差不多的年纪,父母在50-65岁这个区间。

那么他们就属于诈骗犯、保健品销售和不良代理人的“重灾区”。

在你还在精打细算,纠结着几千块钱的投资用途时,父母很可能大手一挥,买了几万块的假保健品或者假保险……

不单你亏的钱,你要自己兜着,你父母亏的钱,一样也得你兜着~

经常的关怀询问,帮父母配置保险转嫁风险,甚至于帮助父母投资理财,都是解决问题的方法。

千万别等父母上当受骗的时候,才想起来埋怨!

PS:父母保险怎么买最划算,右戳☞《给父母买保险并不贵,关键是选对方案》。

如果你对保险有任何疑问,欢迎随时找我(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!