首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

之前的一篇文章,给大家仔细讲了一下分红险的运作,以及为什么分红险绝地翻身了☞《之前人人喊打的分红险,为啥突然就吃香了》。

在文章最后跟大家说,如果需要的人多,我就专门去淘一下好的分红险给大家测评一下。

结果,好家伙,密密麻麻的留言……

那必须靠谱呀~

经过了漫长的爆肝淘宝,还真让我淘到了一款非常不错的分红险。

“一生中意终身寿险(分红型)”,央企背景,2.5%保底,外加分红。

不错哟!

1.

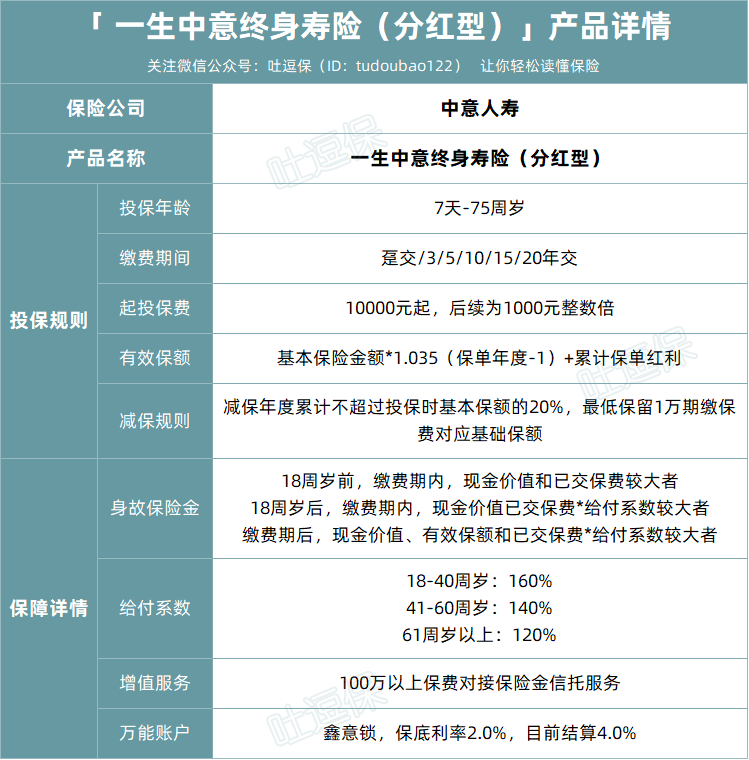

老规矩,先来看看这款产品长什么样子👇:

(制图By吐逗保)

年龄要求非常宽松,下至7天,上至75岁都可以投保。

不过投保门槛有点高,10000元起投;

后续为1000的整数倍,需要做好投资规划才能投保。

这款产品属于英式分红,也就是每年的分红是自动增加到保额中的。

我们如果想要获得收益,就只能减保或者退保取出现金价值才可以。

不过这款产品的减保规则,稍微有点拉胯;

每年不能超过投保时保额的20%,而非当年保额的20%。

也就是说当保额翻倍的时候,起码要10年以上,才能分批全部取出现金价值……

如果要急用钱的话,只能退保取出全部现金价值,稍微有点不灵活。

至于增值服务就没什么可说的了,还是老规矩100万对接信托。

富豪专属~

对接的万能险中规中矩,保底收益不高只有2.0%;

不过现行结算利率还不错有4.0%,有短期不用的现金流,考虑一下也阔以。

长期就不考虑了,保底利率太低咯~

2.

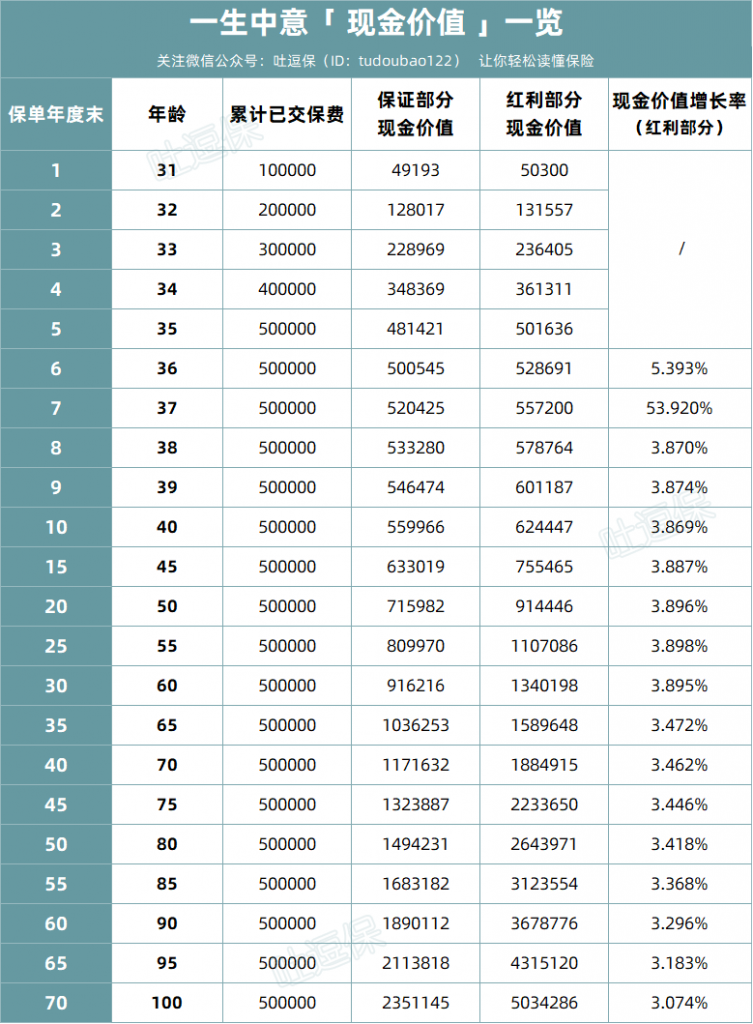

接着来看一下重头戏,也就是现金价值。

一款英式分红的分红险,现金价值就是最大的衡量标准。

以30岁女,5年交,年交10万👇:

(制图By吐逗保)

如图所示,左侧是仅算保证部分的现金价值,右侧是加上红利部分的现金价值。

保证部分的现金价值,无论市场如何拉胯,保险公司都能100%的给到。

哪怕是黑天鹅,哪怕是现在连降印花税都不好用的3000点保卫战。

而保证部分以上的收益部分,就取决于保险公司的收益情况了。

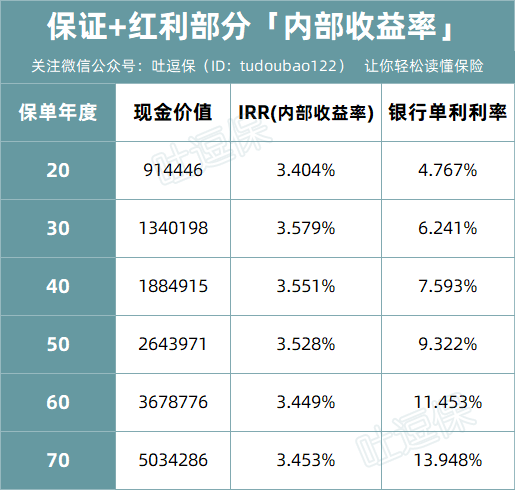

简单挑几个关键的时间点👇:

(制图By吐逗保)

可以看到,如果分红实现率达到100%的话,IRR最高可以到达3.579%。

值得一提的是,在6月份新规落地之后,去除了低中高三挡的收益演示,而是采用更贴近保险公司实际收益率的“红利演示”。

这也就意味着在短期内,红利演示的部分非常接近于真实分红。

相对于之前的三档演示,可以给予更多的信任。

这样看来属于是梦回3.5%时代了~

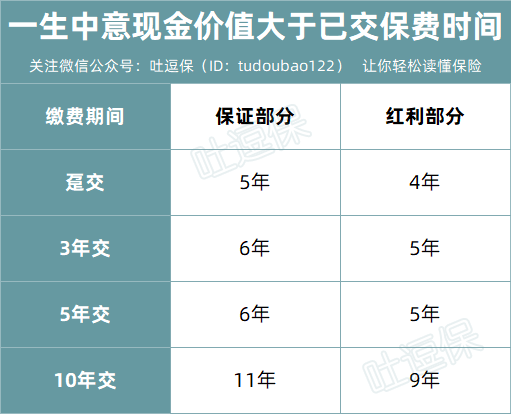

另外回本时间的话,一生中意也是表现非常优秀。

如下图所示,比如5年交,缴费期结束加上红利部分就可以回本了👇:

(制图By吐逗保)

真的不错!

3.

想要实际分红和红利演示接近,还有一个参考点非常重要,那就是保险公司的实际运营情况。

中意人寿的股东有两个,分别是中国石油和忠利保险,各持50%股份。

中石油不用多说,外方股东忠利保险集团,业务遍布全球50个国家;

在欧洲处于行业领先地位,在《财富》杂志2022年世界500强中列第72位。

属于是妥妥大背景了,总体来说,股东问题是不用担心的。

目前保险公司的投资方向,也是求稳为主;

尽量选择央企、国企的项目来投资,比如保利置业、建发房产。

对于之前暴雷的恒大、碧桂园一类民企,中意人寿一直是敬而远之~

总体而言,风险控制能力比较靠谱。

最后再来看看保险公司的“信用”,也就是完成分红实现的能力——红利实现率。

比如红利演示收益为1000块,保险公司最后完成800块,那么红利实现率就是80%。

目前中意人寿披露的51款分红险产品中,过去3年产品分红实现率最低为100%,最高为247%……

说实话,有点夸张的!

我给大家淘宝的时候,翻看了很多保险公司的红利实现率。

比如百年人寿的分红实现率普遍在80%左右,富德人寿在70%左右。

相对比来说,中意人寿的数据,真的是非常亮眼了。

尽管这都是历史分红实现率,并不代表未来的分红实现率,但足够作为我们投保人参考了。

靠谱!

4.

想要投保一生中意的朋友,可以直接来问我(微信搜索ID:tucaojun888)。

当然,还是要再唠叨一遍。

实际分红可能会高于或低于这个红利演示,不是确定的!

但最低不会低于2.5%的保证部分,这点可以放心~

类比于增额寿来说,相当于是放弃了0.5%的保底收益,去搏取1%左右的浮动收益。

在目前这个投资市场情况来看,分红险是继增额寿以来,另一类值得购买的储蓄险产品了。

我是理财达人吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!