首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

说一个非常恐怖的事情。

现在咨询热度最高的产品,你猜猜是什么品类?

不是百万医疗险,不是重疾险,更不是意外险和寿险。

而是「 分红险 」!

我是完全没想到,分红险从“万人唾弃”到“千万网红”,翻身仗仅仅花了半年的时间……

分红险就像是销售的工资,有着稳定的底薪,和更高可能性的提成。

投资市场的低迷,再加上分红险新规的整改,使得分红险的收益更加透明和直观。

属于是时势造英雄了~

不过分红险的挑选,应该是所有产品里面最复杂的了。

因为你不能只是简单的对比“底薪”;

你还要预测到保险公司后续的运营,因为那关系到你的“提成”。

难哟~

1.

分红险是采用保底收益+分红收益,所以挑选分红险第一步当然是……

比较保底收益

比较分红收益

比较保险公司的分红实现率!

吹牛谁不会啊~

把牛吹出来,再给实现咯,那才是真本事。

所以挑选分红险的第一步,其实就是看看承保保险公司的分红实现率。

如果过往的分红实现率惨不忍睹,那就是把分红收益吹到天上去也没有卵用,骗你玩的而已~

从近三年的官方数据来看,这几家保险公司的分红实现率都非常之高,普遍都在100%以上,可以重点考虑:

- 英大泰和人寿

- 工银安盛

- 华泰人寿

- 太平人寿

- 交银人寿

- 友邦人寿

- 中意人寿

- 恒安标准人寿

这些保司里又大有小,林林总总几百款分红险,总归有一款你能喜欢。

你要非说买其他保险公司的分红险行不行?

当然可以。

不过除了保底收益以外,分红收益的演示,你就要打个问号了。

既然对老用户都无法兑现承诺,对新用户也未必能好到哪去~

当然除了过去的分红实现率,公司的未来前景也是要看一下的。

比如公司的稳定性如何,公司的背景如何,以及公司的盈利状况如何?

比如中意人寿,2023年第三季度的风险评级为最好的AAA级;

股东是中石油和意大利忠利保险,13年至今盈利300多亿,为非上市寿险公司排名第二名。

这样的保险公司,未来前景如果没有大变动,那一定是极好的。

只有保险公司经营的好了,在未来才能更好的帮你挣钱!

不是嘛~

PS:这玩意还真跟股票挺像,不能闭着眼睛买,需要参考的信息非常多!

2.

看完保险公司,接着就是来看保底收益了。

毕竟这部分才是我们一定能拿到手的“底薪”,肯定是越高越好。

虽说分红险都是按照2.5%预定利率设计的;

但因为不同公司运营策略不同,就导致实际保证收益差别还是很大的。

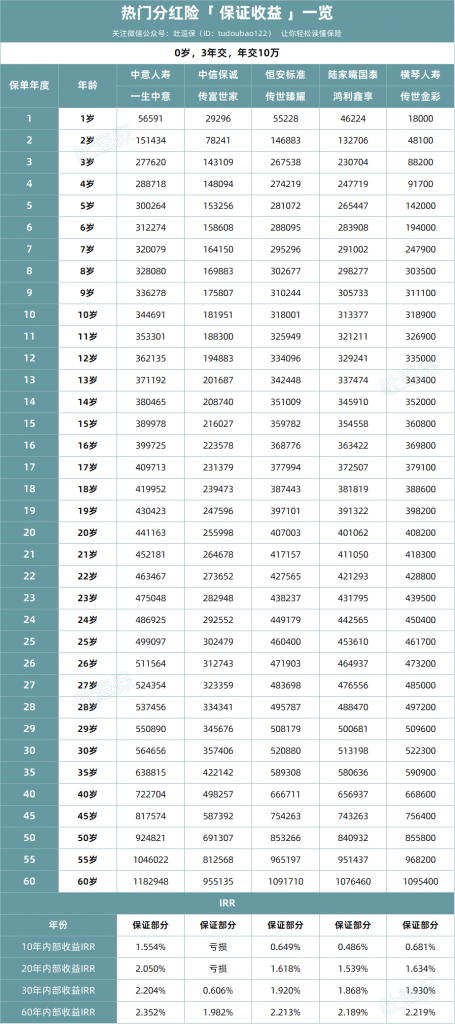

比如我找出市面上热门的几款分红险,来对比下👇:

(制图By吐逗保)

像之前给大家推荐过的「☞ 一生中意 」,保底收益就很高,IRR在后期甚至可以达到2.35%!

也就是说,就算极限情况,分红收益为0,也可以拿到这么多收益~

退一万步跑赢银行的大额存单,还是没有问题的。

在之后,就该轮到我们的分红收益了。

虽然并不是100%可以完成的,但是配合上靠谱的分红实现率,那自然是“饼”画的越大越好!

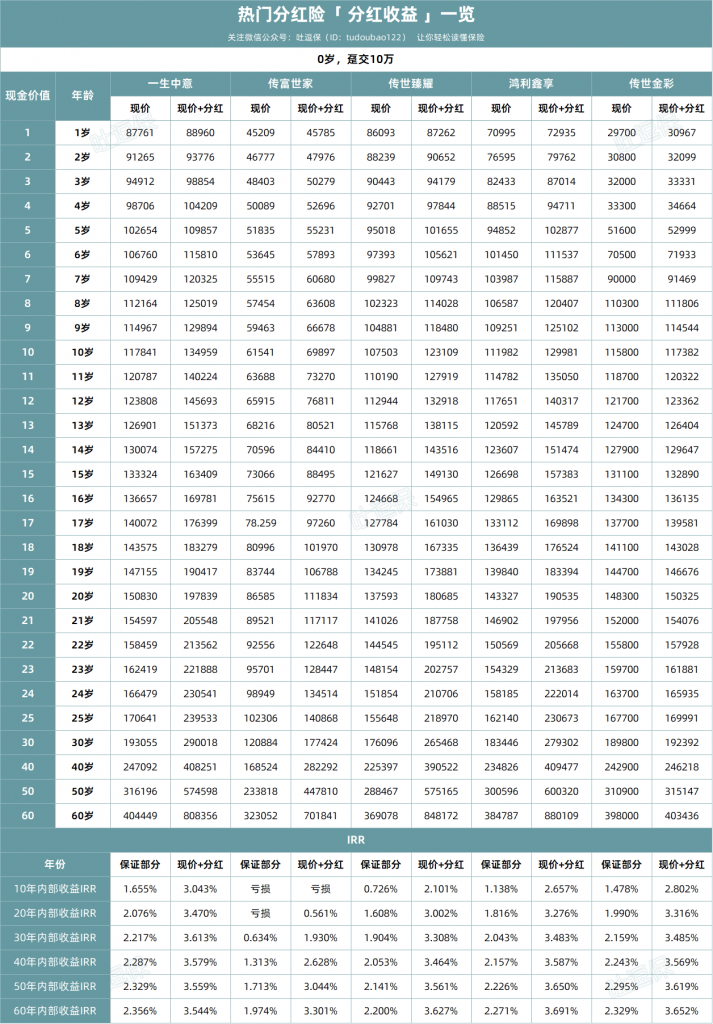

还是以刚才的几款产品为例👇:

(制图By吐逗保)

有4款产品结合保证+分红部分的收益,预期IRR能超过3.5%。

有点梦回预定利率3.5%时代的赶脚!

不过相对来说,「☞ 一生中意 」在20年左右,IRR就可以达到一个不错的水准。

而其他产品差不多在30年左右,才可以做到一个比较好的收益。

怪不得它是爆款呢……

话说忍个几年,收益追到3.5%,再配上现在的3000点守卫战。

也怪不得分红险会突然爆火呢!

3.

基本挑选分红险呢,就是这些步骤了。

相对比其他只要研究好条款就可以的产品而言,分红险的挑选步骤其实更为的复杂。

不过你就按照我刚才教你的步骤来选,绝对没毛病~

全程我都以「☞ 一生中意 」为例。

不是要强推这款产品,而实在是它确实优质,符合潜力股的每个要求。

上公开课不用尖子生回答问题,那不纯纯不想评优秀教师了嘛~

当然,如果你对这款产品感兴趣,这里有我之前做过的详细测评☞《保底2.5%,牛市上不封顶,还有这好事?》。

关于储蓄险这些年的变化,我只能说,补丁才是最强的武器。

监管一纸红头文件,就可以改变储蓄险的生态,所谓是一代版本一代神。

目前来说,最热门的,也是适用性最广的,肯定就是分红险。

跟着版本选产品,不说一定是赚的最多的那个,但一定是下限最高的那个~

如果你有任何不明白的地方,都可以直接来找我(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!