天有不测风云,人有旦夕祸福。

每天看新闻刷微博,各种事故层出不穷,从马航事件停止搜寻的叹息,再到对乐山公交事件的唏嘘……

让我们深刻体会到,虽然我们可以通过强身健体来避免疾病,却没有办法预料到意外什么时候会来。

说实在的,逗逗酱也是个俗人,同样也会感到年纪越大责任越重,随之胆子越小越怕出个什么好歹。

而我能做的只有不断给自己上保险,意外险备上,重疾险加保,寿险备着……至少,让自己不是“裸奔”状态,全副武装去面对明天的不确定。

而意外险因其保费低、保障全,杠杆效应明显等特点,深受大家的认可。

今天,逗逗酱就通过这篇文章来和大家,系统地聊聊意外险那些事儿~

主要内容如下:

- 关于意外险

- 少儿意外险

- 成人意外险

- 老人意外险

一、关于意外险

保险没有随便一说,我们就是要明明白白地买保险!倔强~

所以,下面是逗逗酱的意外险科普时间,走着~

1、什么是意外险?

意外险:是指以被保险人因遭受意外伤害,而导致死亡、残疾、医疗费用支出或暂时丧失劳动能力为给付保险金条件的人身保险。

意外伤害:是指外来的、非本意的、突发的、非疾病的事故。(例如:摔伤,失足落水,高空坠物,被狗咬伤等)

超出这个定义的事故,则不属于意外险保障范围。

例如:中暑、猝死、药物过敏等,可能是身体内部疾病原因造成的,不会被认定为意外。

同时,意外险条款中会有特别标记的责任免除部分。

例如:无证驾驶、酒驾、吸毒、从事高风险运动、故意杀害伤害等,凡是故意行为致使自己受到伤害的,均不属于意外事故。

不同产品在责任免除还会有些差异,逗逗酱提醒大家,选购的时一定要看清,做到心里有数。

2、为什么要买意外险?

意外险主要是为了减轻当因意外导致的身故或伤残,对家人无论是精神还是经济上的压力。

意外险不仅容易购买到,绝大多数意外险不像健康险一样需要健康告知;而且杠杆效应明显,几百元就能做到上百万的身故保障,还拥有伤残及医疗保障。

因此,逗逗酱建议大家,最好每个人都配置一份意外险。

3、意外险的分类

意外险根据用途(场景)不同,可分为三类:

(1)综合意外险

主要针对生活中各种意外所致的保险事故,大家口中常说的意外险,大多数都是综合意外险。

根据保障期限不同,综合意外险还可以分为短期和长期两种。

长期意外险价格太贵了,一边凉快去吧;还是选择短期的意外险来得更实在~

而今天,逗逗酱主要讲的也是——1年期(短期)的综合意外险。

(2)交通工具意外险

主要针对交通意外的意外险,例如飞机、火车、轮船、地铁公交等因意外发生的事故都在其保障范围内。

(3)旅游意外险

主要针对旅游意外的意外险,根据出行目的地不同,一般分为境内旅游险和境外旅游险。

接下来,关于不同年龄人群如何选择适合自己的意外险?逗逗酱会在下面全面展开来说,十八般武艺全部招呼上~

二、少儿意外险

可怜天下父母心,初为人父人母的我们,都是用尽心血来照看孩子。

但孩子的好奇心超强,又不懂得保护自己,所以小磕小碰在所难免。(淘气的吐槽君,小时候留下的疤不仔细数,都数不过来,美其名曰,伤疤是男人的浪漫……)

烧伤、烫伤、摔伤等这些,对于好奇的孩子来说,都是高危风险,这也是我们为什么要为孩子投保意外险的原因。

“那么如何挑选适合的少儿意外险呢?”诶,这位家长问的好!

那逗逗酱就来科普一下关于少儿意外险的知识~

通常少儿意外险主要包含三方面保障:意外身故、意外残疾、意外医疗。

逗逗酱建议将意外医疗放在挑选少儿意外险首要考虑的位置,原因有三:

(1)孩子这个岁数一般都是小磕小碰,而意外医疗也就成为了最可能理赔的保障;

(2)银保监为了防止有残害儿童故意骗保的情况出现,规定:0 – 9 岁,身故赔付不能超过 20 万;10 – 17 岁,身故赔付不能超过 50 万;

也就是说无论为孩子购买了多少万保额的身故保障,0-9岁最多只能赔付20万。所以身故保障的保额并不十分重要。

(3)意外身故有保额限制,但意外残疾是没有限制的。

不过要注意的是,意外伤残是按照残疾比例去赔偿的。

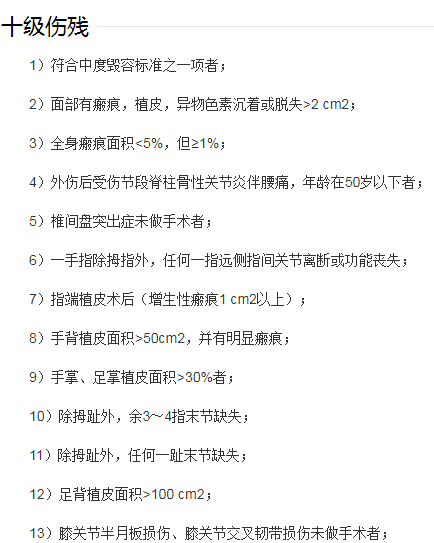

比如鉴定属于10级伤残(残疾等级分为10级,10级最轻,1级全残最严重),那么可以获得保额 * 10% 的赔付,如果投保 50 万可以获得 5 万的伤残赔付。

那么十级伤残到底是多严重呢?可以参考下图:

这只是10级伤残就已经这么苛刻,所以逗逗酱觉得,意外伤残纵使没有保额限制,也不用刻意去追求意外残疾的保额。

至于推荐的产品,逗逗酱主要青睐这两款产品。

1、萌宝保少儿综合意外险

这款少儿意外险是支付宝上出售,国泰产险承保的——萌宝保少儿综合意外险。

- 投保年龄:30天-17周岁

- 保障期限:1年

- 意外身故及伤残:20万

- 意外医疗(含门诊住院):2万(0免赔额,不限社保范围)

- 预防接种意外医疗:5000元

- 预防接种失效:5000元

- 未成年人责任:2万

这款产品最大的优势就是极致的性价比以及丰富的附加保障。

20万意外身故、20万意外残疾、2万的意外医疗,仅需59元!

这直接就是击穿了以往少儿意外险的底价。

更不用说,这款产品还附加了疫苗、第三方责任险(通俗点讲就是孩子闯的祸)等其他附加保障。

就在逗逗酱以为这是一款完美无瑕的产品的时候,吐槽君立功了。

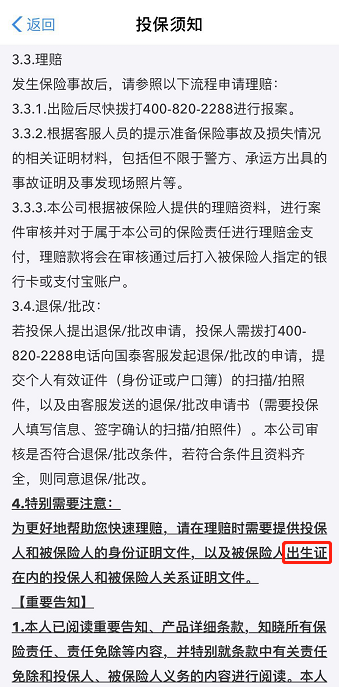

吐槽君看着这款产品投保须知,冷不丁的问了我一句:“你知道萌宝保理赔的时候需要出生证吗?我记得我的出生证办完户口我妈就给我扔了……”

逗逗酱我赶紧又仔仔细细看了一遍,萌宝保的投保须知,一看还真是:

而逗逗酱也在咨询国泰的客服之后,得到了答案,那就是:“理赔时需提供被保险人身份证明文件及被保险人出生证,否则无法进行理赔。”

所以这款高性价比、保障齐全的少儿意外险,只适合那些孩子出生证还留在身边的家长。

而孩子的出生证明已经不在的家长,不建议购买!无奈…

停!我知道你们想问什么,没有出生证的宝宝们,可以投保下面这款产品~

2、小顽童少儿意外险

由平安财险承保的,小顽童少儿意外险。

- 投保年龄:30天-17周岁

- 保障期限:1年

- 意外身故及伤残:20万

- 意外医疗(含门诊住院):1万(0免赔额,不限社保范围)

这款产品形态简单,满足基本需求,也仅需60元。

虽然在性价比上没有拼过上文的萌宝保,但是胜在理赔简单啊!

不光不需要出生证,还附带闪赔功能,非常ok的啦~

了解小顽童投保详情,长按识别下方二维码:

三、成人意外险

意外险因为其杠杆高、投保条件宽松、以及最重要的低价格等特性,可能是很多人投保的第一款商业保险。

那么究竟该如何挑选一款nice的成人意外险呢?

少儿意外险在上文中,逗逗酱建议以意外医疗为最关键保障,进行挑选。

而成人意外险的挑选标准,又与少儿意外险不同。

首先,因为自我保护意识的提高,对风险有意识的进行防范之后,小磕小碰的占比减少了,这就导致,不可预测与防范的身故、残疾的占比反而有所上涨。

再加上家庭顶梁柱的身份,本着要对家庭经济负责的态度。

所以成人意外险应重点关注意外身故和残疾保额,意外医疗逗逗酱反而认为相对没那么重要。

而成人意外险的产品,逗逗酱根据不同需求及人群,一共推荐三款:

- 小蜜蜂综合意外险

- 小米综合意外险

- 人保1-6类职业意外险

先直接说一下结论:

- 如果追求性价比:直接选择小蜜蜂综合意外险,目前全市面无人可比的超高性价比;(25元,你买不了吃亏,买不了上当,更买不了巨无霸套餐)

- 如果想要附带猝死保障:建议选择小米综合意外险,附带高额的猝死保障,性价比也较高;(但说实话,猝死是疾病,是我定期寿险不好使了还是你眼光飘了)

- 如果职业类别是4-6类的高危职业:目前市面上可承保的,性价比最高的产品就是人保1-6类的高危职业意外险。(绕口令:越容易赔越贵,越贵越要买,因为越贵越容易赔)

下面,是逗逗酱认真的详细拆分测评,耐心往下看~

1、小蜜蜂全年综合意外险

- 投保年龄:18-65周岁

- 职业限制:1-3类

- 保障期限:1年

- 意外身故及伤残:10-50万

- 意外医疗(含门诊住院):1-5万(100元免赔)

- 意外住院津贴:50-250元/天

- 各类交通意外身故及伤残:20万

这款产品最低只需要25元即可获得:10万意外身故保障+1万意外医疗保障+50元/天意外住院津贴。

而最高配版也仅需125元,就可以获得50万的意外身故保额,可以说是目前性价比最高的成人意外险。

当然,这款保险也不是完美无瑕,缺点主要有两条,划重点:

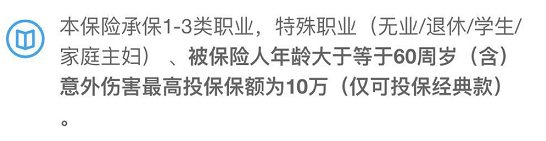

① 有一条投保限制藏在了投保须知里:

这类特殊人群的朋友可以投保10万保额(即经典款),如果有更高保额要求,可以尝试其他产品。

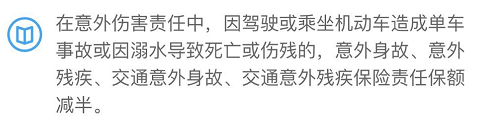

② 而另一条则是,最近保险公司为了防止骗保,在一次产品升级中,在投保须知中添加了两项责任免除:

所谓单车事故就是指在机动车发生的交通事故中,事故当事人仅机动车一方,无其他事故当事方的交通事故;举个通俗点的例子就是:自己开车撞树上了……

高空坠落和单车事故,是我们能在影视剧里看到的最常见骗保手段。

逗逗酱认为保险公司加上这两条免责也无可厚非,很多产品也都有这两条免责,但确实多多少少,还是对我们正常理赔的人群造成了一些影响。

综合目前来看,小蜜蜂的性价比远超其他综合意外险,保障也很全面充足,非常值得入手。

了解小蜜蜂投保详情,长按识别下方二维码:

2、小米综合意外险

这款产品的整体性价比,逊于小蜜蜂,那么为什么逗逗酱还要推荐这款产品呢,主要原因就是这款产品热卖款以上版本所附带的猝死保障。

世界卫生组织对于猝死的定义为:平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死。

看着定义就很明确了,猝死是最严重的疾病。

正常意外险的保障范围是不包含猝死的,但是最近随着各种加班猝死的新闻,各大保险公司也看到了商机,纷纷推出了附带猝死保障的意外险。

而这款国泰财险承保的,在小米金融平台销售的,小米综合意外险,就是附带猝死保障意外险中性价比最高的一款产品。

3、人保1-6类职业意外险

- 投保年龄:18-55周岁

- 职业限制:1-6类

- 保障期限:1年

- 意外身故及伤残:10-30万

- 意外医疗(含门诊住院):1-3万(100元免赔,报销90%)

我们从事不同的职业,矿工和办公室文员的意外风险等级很明显是不同的。

基于这种情况,保险公司都会对我们的职业进行分类,编号越小风险越小。

对于意外险来说,4类以上就算是高危职业,这类意外险通常保费要远远高于1-3类的意外险。

虽然贵,但也正说明4-6类职业的风险要比1-3类职业的人群高的多,这种情况下,越贵越要买。

要注意一点的是,职业类别表是每个保险公司都不同的,具体分类要投保的时候详细查看一下保险公司提供的职业类别表。

了解人保1-6类意外险投保详情,长按识别下方二维码:

四、老人意外险

前文提到了,每个年龄段挑选意外险的侧重点都有所不同。

而老人意外险的侧重点,逗逗酱建议放在意外险医疗及附加保障上。

一来是因为老年人这个年龄段(65岁+),没有保险公司可以提供高身故保额的产品;

二是因为老年人活动能力减弱,骨质疏松、腿脚不灵便是很常见的现象,摔倒骨折的可能性大大提高。

因此,逗逗酱推荐——众安孝欣保老年综合意外险

- 投保年龄:66-80周岁

- 职业限制:1-3类

- 保障期限:1年

- 意外身故及伤残:10-20万

- 意外医疗(含门诊住院):1-2万(0免赔额,不限社保范围)

- 各类交通意外身故及伤残:10-20万

- 救护车津贴:1000-2000元

- 骨折保险金:1万

这款保险是逗逗酱在对比了20多款老年人意外险之后,挑选出的性价比最高,保障也足够的产品。

最低只要200元,即可带来10万身故保额、1万的意外医疗,及1000的救护车津贴,且不限制社保用药。

一顿饭的钱,为父母添加一份意外的保障,逗逗酱认为还是灰常划算滴。

了解孝欣保投保详情,长按识别下方二维码:

五、写在最后

其实意外险的每个产品之间的区别没有那么大,以上介绍的产品是逗逗酱筛选出目前来说,算是性价比最高的几款意外险了。

希望逗逗酱今天以上的分享,能在大家给自己或家人选择意外险时有所帮助。

如果今天的文章对你有用,欢迎转发分享给有需要的亲朋好友。

最后,愿你我保单永不出险,愿天下父母长寿安康,愿每个宝宝平安喜乐~

——————————

想了解更多保险知识,欢迎关注微信公众号「吐逗保」(ID:tudoubao122),让保险不那么枯燥!