首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

意外险,典型的花小钱办大事。

相对于其他险种,一年上千块的保费而言;

100万保额的意外险,一年保费也不到300块。

所以大部分人群,在选择意外险的时候,都是简单看一下,并没有仔细的深究条款。

心想这一两百块的东西,还能玩出什么花样来?

但其实意外险的“猫腻”真的不少,一个不小心就会中招。

别看保费只有几百块,到时候理赔可能损失的就是几十万!

你可千万别当大冤种~

1.

意外险保障责任简单,但购买时需要注意的细节其实很多。

(1)猝死限制

意外险其实本质上是不保障猝死的。

因为猝死属于严重的疾病,并不满足意外险“非疾病的”理赔要求。

但由于996的盛行,关于猝死的意外险理赔纠纷也是直线上升。

保险公司一看这架势,觉得我直接给意外险加个猝死保障不就行了。

这样既赚到保费,又没有理赔纠纷,岂不美哉~

于是现在大部分意外险,都以附加险的形式,添加了猝死保障。

但不同意外险对猝死的认定时间,其实是大有不同的。

有些产品就相对苛刻,要求从发病到死亡,必须在6个小时内才算猝死。

虽然这满足世卫组织,对于猝死的定义,但确实有点紧了。

而宽松一点的产品,比如「☞ 大护甲5号 」,只需要急性病发3天内身故,就可以进行赔付。

时间越宽松,拿到理赔的概率自然就越高。

几十万的猝死理赔金,可不是小数目!

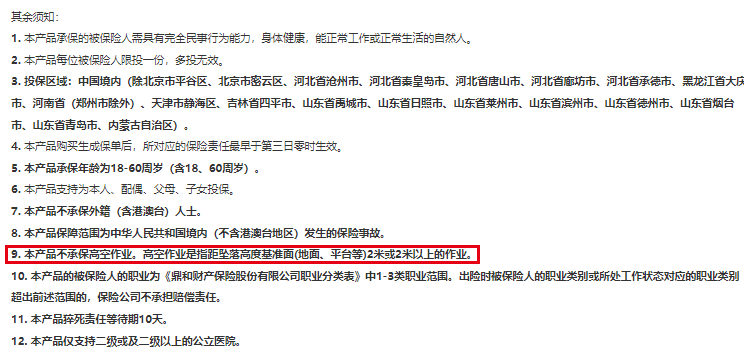

(2)高空坠落免责

高空坠落,在各类影视作品中,一直是骗保场景的常客。

你懂的,现实只会更夸张……

所以,基本所有产品,都是对高空坠落免责的。

差一点的产品,只要是坠落的高度超过2米,就不承担理赔责任。

而稍好一些的产品,比如「☞ 小蜜蜂2号超越版 」,就只会除外2米以上的作业👇:

如果要是日常不慎从高空坠落,就不算高空作业,依旧可以正常理赔。

当然,最好的一类产品,就是压根没有高空坠落的相关免责。

不过这类产品非常稀少,目前热销的高性价比产品中,只有人保的两款大护甲没有相关方面的免责……

如果你的工作,或者日常生活涉及到超过2米的高空,一定要注意相关方面的免责!

(3)单车事故免责

这个单车事故,可不是骑的那个单车,而是单独车辆事故。

说大白话就是,自己开车撞树上、装桥墩子上了,没有第三方的车辆参与的事故。

实际上相对于高空坠落而言,单车事故在实际理赔中,才是骗保情况最严重的。

相对于高空坠落很明显的主动倾向,单车非常容易被伪装成意外事故。

开车走神了,躲避障碍,没看清楚,撞到树上是很合情合理的意外吧~

所以很多产品对于单车事故引起的身故或者伤残,只会赔付50%的保额。

当然,意外医疗一般是没有限制的。

毕竟是报销型的,花多少报多少,不存在恶意骗保的情况。

不过说到底,还是选择没有这类限制的产品最好。

因为谁也不能保障,会不会点背的正好碰到单车事故。

如果少赔一半保额,那岂不是血亏!

PS:目前给大家推荐的「☞ 大护甲5号 」和「☞ 小蜜蜂2号超越版 」,都没有此类限制,可以放心投保~

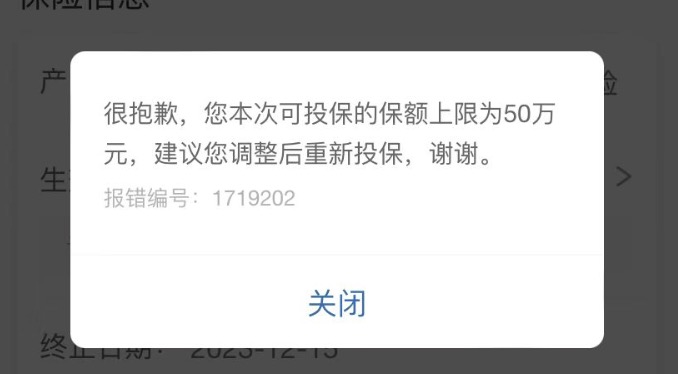

(4)地区限制

地区限制,目前意外险有一明一暗两条规则。

明面上的规则,就是我们在投保意外险的时候,保险公司会根据我们填写的地址,以及身份证、电话号码等信息,判断我们的常住城市。

然后……

限制我们的保额!👇

这种情况倒还好说。

真刀真枪明着来,我们最多降下保额或者换其他产品就好。

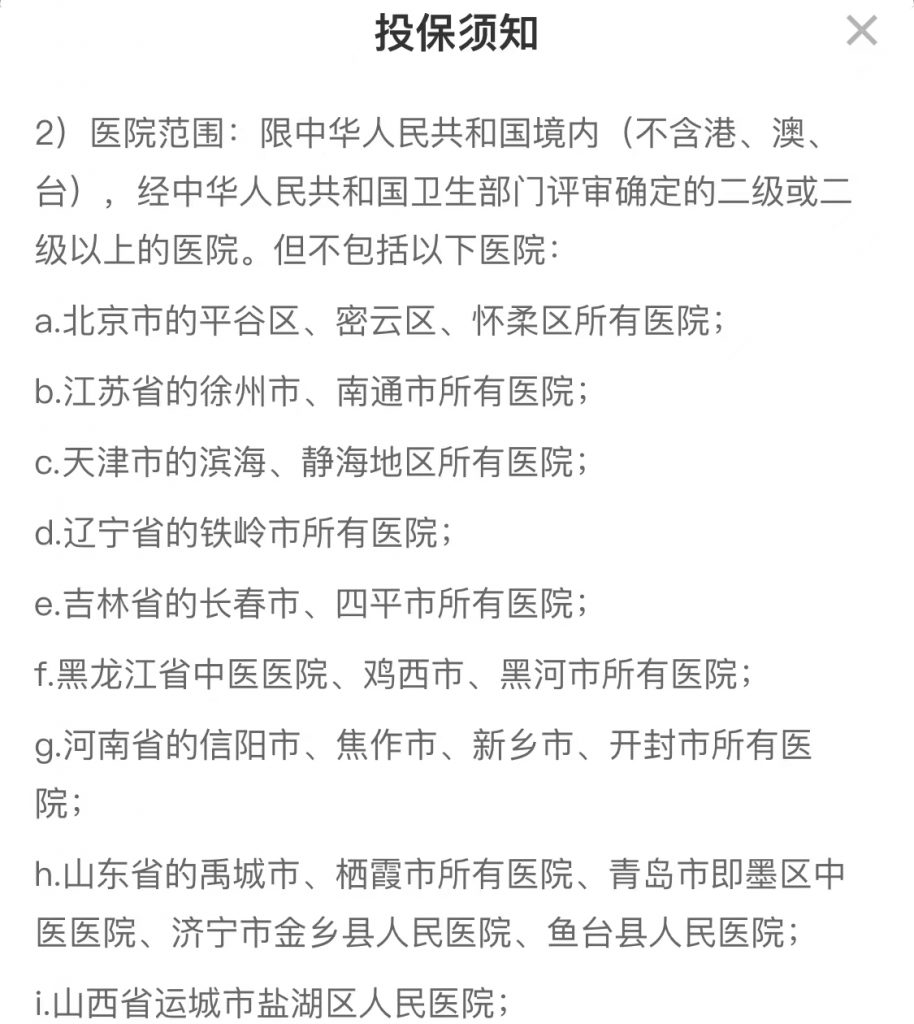

另一种“阴戳戳”的就比较蛋疼了。

基本所有,注意,是基本所有的意外险,都会在“投保告知”或者“免责条款”中,加入免赔地区的限制👇:

基本就是因为这些地区,在该保司发生过大规模骗保事件。

然后保险公司就直接把整个地区,都拉黑了……

宁肯错杀一万,不能放过一个!

所以我们买意外险的时候,一定要查看保险公司的免赔地区都有哪些。

别到时候不能赔,那就尴尬了……

PS:北京的平谷、密云两个地区,基本被所有产品都拉黑了,就不用费力气再去找产品了~

2.

上面说的所有的“猫腻”,你都可以在意外险的“免责条款”和“投保须知”中找到。

所以,以后拿到意外险产品,别再只傻傻的看看保障就买了。

先把这两个地方看一下,有没有什么“坑”或者自己不符合的地方。

保费一两百,你说打水漂还能接受。

真到理赔的时候,那可是几十万的理赔金,我真的怕你接受不了……

最后,意外险所有可能存在“坑”的地方,今天都跟大家说清楚了。

求个转发分享,不过分吧~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!