(,,・∀・)ノ゛哈喽呀,我是逗逗酱~

新规重疾险上线以来,最令大家吐槽的,就是价格!

倒不是说产品相对性价比变低了,而是保障太多了……

由于各类附加保障的全面性,新规产品超出了很多朋友的预算。

这就让很多预算不足的朋友,伤透了脑筋。

买吧?就算只买30万保额,也还是有点超出了自己的预算。

不买吧?年龄变大保费变贵,还得时刻提心吊胆想着风险。

诶~客官,这边看,解决问题的方法来啦~

最近有一款新品重疾险上线了,主打的就是“骨感”。

降低保障全面性的同时,也大幅度的降低了保费支出。

这就是我们今天测评的主角——『 复星联合有为1号 』。

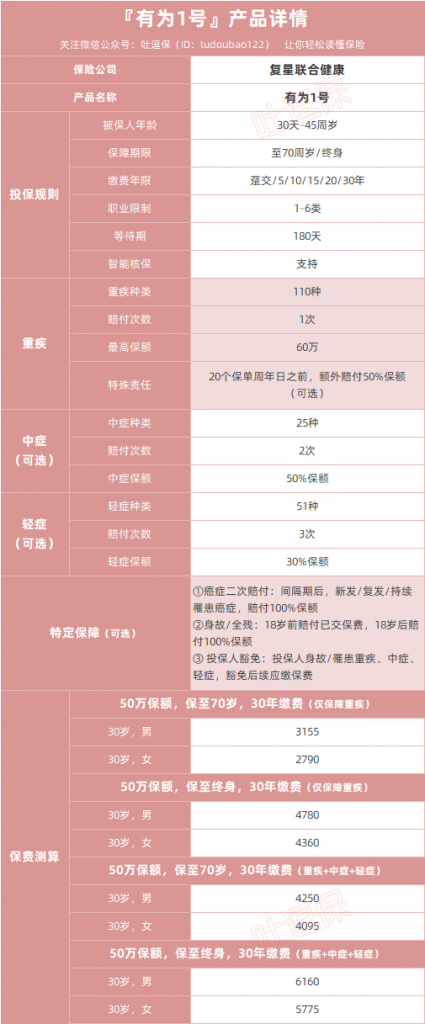

一、基本产品形态

有为1号和我们前几天测评的 “达尔文5号荣耀版”,是一个老东家。

都是由“复星联合健康”保险公司承保。

复星联合是大家的老朋友了,就不过多赘述,总之保司很靠谱。

直接来看一下产品形态:

(制图By吐逗保,禁止转载)

1、必选责任

有为1号的必选责任只有重疾这一项,其他保障均为可选责任!

这像极了两年前的老版康惠保,突出一个极简~

有为1号保障110种重疾,可赔付一次。

有意思的是,这次有为1号并没有绑定竞品标配的60岁前额外赔保障。

而是将重疾额外赔变为了可选保障,这就导致在仅保障纯重疾的时候(连中、轻症也不附加),保费价格降到了一个非常低的水平。

以30岁女性,30万保额,分30年缴费为例:

保至70岁,每年仅需保费1674元;

保至终身,每年仅需保费2616元。

就两个字:

便宜!

这种“简装”重疾险,应该是一些朋友久等的了吧~

2、可选责任

(1)中、轻症保障

有为1号的中症和轻症保障,均为可选保障,可自由选择是否附加:

保障25种中症,50%保额,可不分组赔付2次;

保障51种轻症,30%保额,可不分组赔付3次。

中、轻症保障中规中矩,除了可自由附加以外,没什么太出彩的地方。

保额基本和最近的几款竞品差不多,中症保额还略低一点。

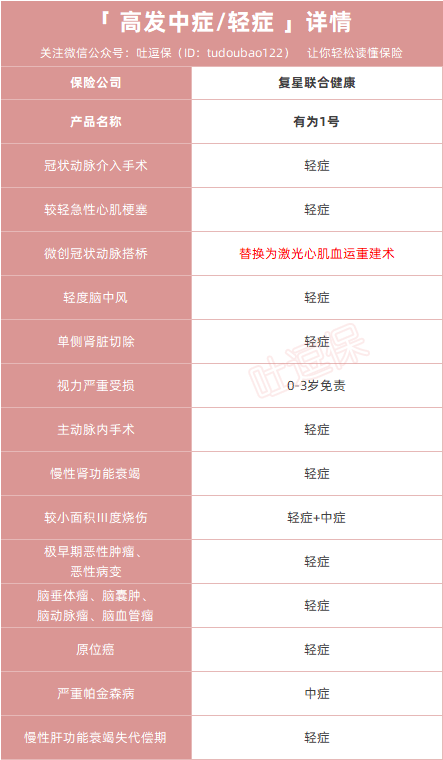

疾病覆盖倒是很全面:

(制图By吐逗保,禁止转载)

高发中轻症除了冠状动脉搭桥术被替换为了“激光心肌血运重建术”之外(目前多数新规产品都是这样),该有的都有~

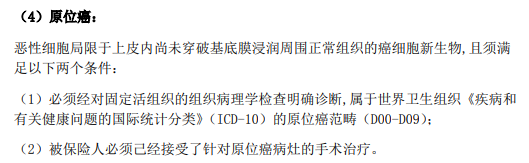

包括一些产品都没有的原位癌。

并且,有为1号的原位癌理赔条件,还是目前所有重疾险中最宽松的一类:

连宫颈癌前病变cin-3都保,女性朋友可重点关注。

(2)重疾早期额外赔付

有为1号的产品定位,就是瞄准囊中羞涩,希望牺牲保障全面性而获得让利的朋友。

所以除了中、轻症以外,把竞品强制附加的重疾早期额外赔保障,也变成了可选责任。

重疾额外赔50%,但仅限投保前20年。

保障力度相较于其他竞品,动辄60岁前赔付80%保额的保障来说,感觉还是很单薄的。

不过好在加价也不多,也算是一分价钱一分货。

要注意的是,这项保障是不能单独附加的,而是和中症、轻症保障捆绑附加。

选择其中一项保障,另外两项保障也必须附加。

大家按照自己的预算来考虑即可~

(3)癌症二次赔

这项责任就是常规的癌症二次赔:

如果首次出险是癌症,那么3年后,无论癌症持续、复发、转移、新增,都可以第二次赔付100%基本保额。

如果首次是非癌症,比如心梗,那么180天后,若确诊癌症,则可以再赔一次100%基本保额。

这个保障就不用多说了,基本是现在当红产品都有的一项保障。

间隔期比较常规,按首次重疾不同分为180天和3年。

保额100%,比较保守,并没有像竞品一样做到120%甚至150%。

看重癌症保障的朋友,可以酌情考虑附加。

二、优缺点分析

提炼一下这款产品最吸引人的几大优点:

(1)价格便宜

目前在只选择纯重疾保障(不附加中、轻症)的前提下,有为1号的价格全网最低。

完全复刻两年前老版康惠保的情况,舍弃保障但价格让利。

如果你囊中羞涩,又可以接受没有中症和轻症保障的话,有为1号会是你目前最优秀的选择,没有之一!

(2)初期额外赔选择灵活

其他产品一般都是强制附加,而有为1号可以自由选择是否附加。

关键附加之后价格也很便宜。

就很强!

(3)投保职业范围广

有为1号是目前少有的,5-6类可以投保的重疾险。

高危职业从业者配置保险通常不容易,能有一个新选择自然是美美滴~

(4)身故可选

衡量一款重疾险是否值得购买的最基础一点,就是看身故保障是否可以自由选择。

这一点老粉应该已经很清楚啦~

有为1号当然也没有让大家失望,灵活附加,超高性价比!

当然,报喜不报忧是不对滴~缺点也是有的:

(1)额外赔付仅有恶性肿瘤

这个刚才已经跟大家说啦~

有为1号的早期额外赔保障很单薄。

不仅年限短(保单前20年),保额低(50%额外赔付),也没有中症和轻症的早期额外赔付。

保障力度有所不足。

(2)等待期

复星联合的通病,等待期就是不肯短一点。

180天。

说长吧,也不长。

但是半年都得忍着不去体检,还是不如其他产品90天来的爽~

(3)可选保障性价比一般

刚才说优点的时候,说了在保障纯重疾的情况下,有为1号的性价比和绝对价格,都是目前市场的No.1。

但是一旦将附加保障挑选上以后,相对比同类竞品,性价比就不够看了。

在保障重疾+中症+轻症的情况下,性价比追不上达尔文5号荣耀版;

在保障重疾+中症+轻症+癌症二次赔付/身故的情况下,无论是保障还是性价比,又没有超级玛丽4号来的亮眼。

但是产品定位就在这里,这也是不算缺点的缺点啦~

三、写在最后

总体来说,有为1号是一款挑战价格底线的重疾险。

基础保障版本(仅保障重疾),哪怕是初入社会囊中羞涩的年轻人群体,也大多可以承担保费压力。

总结,“骨感”的保障+“骨感”的价格,无论是预算不足用作初次投保,还是已有保障用作加保,都是非常靠谱的。

估计可以走老版康惠保的路,长期占有市场的一席之地~

当然如果预算允许,想要重疾+中症+轻症保障,或者更全面的附加保障的话,达尔文5号荣耀版或者超级玛丽4号更适合你~

具体详情可以戳☞这里。

另外,如果对产品有不理解的地方,或是在健康告知/核保上有什么困难,都可以咨询吐槽君(微信搜索ID:tucaojun888),专业解答。

不妨多多“转发分享”吧,爱你们~

我是逗逗酱,愿你我都能选到最适合自己的保险~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!