首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

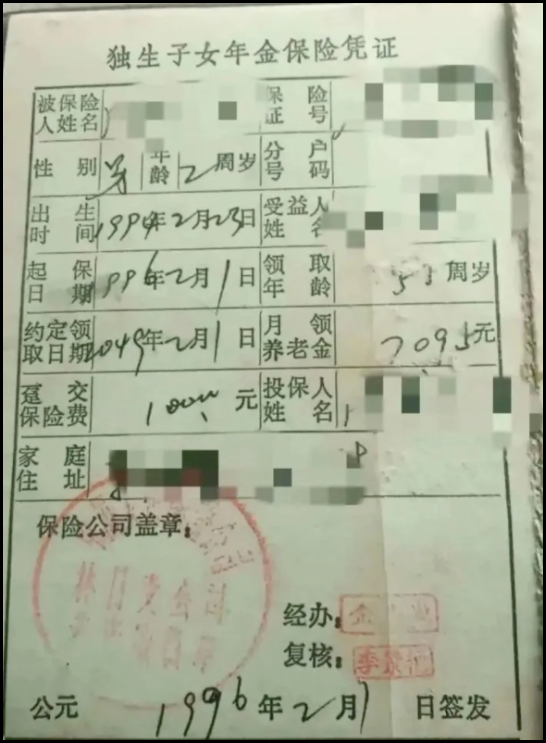

不知道大家对这张保单还有没有印象👇:

趸交1万保费。

年满55岁后,每月发放7095元养老金,直到身故。

也就是一年85140元!

猜猜这张保单的IRR有多高?

- 80岁,8.92%!

- 85岁,8.98%!

- 90岁,9.02%!

换算成单利,可以达到20%!

1.

哪里才能买到这么牛的产品呢?

很简单~

只需要乘坐时光机,穿越回1999年,就可以买到了!

没错,这款产品就是1999年之前,理财向产品的常态。

遍地都是这种我们现在“垂涎欲滴”的保险产品。

主要原因是,那个时候银行的存款利率,达到了非常夸张的9%。

为了跟银行抢客户,很多保司分别推出了在现在看来,利率非常离谱的产品。

有多离谱呢?

算上一些收益很垃圾的产品,光某安一家,所有产品的平均预定利率就达到了8%……

简直就是离谱妈妈给离谱开门,离谱到家了!

当然,后面的故事就很惨痛了。

97年金融风暴来了!

为了活下去,银行7连降息,从最高峰值的10%降到了2.25%。

而保险公司这下也彻底傻眼了。

因为保单是写死的,承诺给用户多少收益就得给多少,拿金融危机当挡箭牌可没有用。

巨额亏损!

有多巨额呢?

光某安一家的利差损,就有800亿!

直到2013年,中国保险业才终于缓过来一口气。

保监会也将人寿保单的预定利率上限,从2.5%调到3.5%。

如果是养老金或其他年金险,上限还可上浮115%,即4.025%。

这也就是4.025%预定利率的由来。

再后来的事情,大家也都知道了。

这两年受疫情的影响,经济又一次不景气了。

银保监担心重蹈96年的覆辙,不仅停售了4.025%的年金险,也再次把理财向保险的预定利率上限定为3.5%!

2.

不过最近看来,这个3.5%也有继续下调的迹象了……

首先是保险公司最近的投资收益。

截至2022年9月30日:

- 中国人寿前三季度总投资收益率为4.03%,相较去年全年4.98%,下滑95个bp;

- 中国平安前三季度总投资收益率为2.7%,相较去年全年4.6%,下滑190个bp;

- 太保集团前三季度总投资收益率为4.1%,相较去年全年5.7%,下滑160个bp;

- 新华保险前三季度总投资收益率为3.7%,相较去年全年5.9%,下滑220个bp。

这意味着,保险公司的利差损风险越来越大。

PS:利差损直白点说,就是保司投资收益比承诺给用户的收益要低,需要自掏腰包补上收益差距。

其次就是一些内部消息。

我这人嘴严,我就告诉你们,你们可别告诉别人哈!

目前,监管对部分保险公司,3.5%预定利率产品不再放行。

3.5%预定利率增额终身寿险,从今年3季度开始就没有得到批准;

保底3%的万能账户,从今年2季度开始也没有得到过批准。

另外,最近市面上收益龙头的几款产品,统统被监管“约喝茶”了。

这一幕是不是特别眼熟?

之前4.025%年金险大退场的时候,监管同样是以较大利率风险为由,禁止新产品备案;

同时叫停市场上,已有的4.025%预定利率产品。

你品~

你细品~

3.

其实预定利率继续下调,看一下周边的先例就知道,只是迟早的事情。

比如和香港保险齐名的“台湾保险”。

上个世纪末,号称“亚洲四小龙”的台湾,就已经超过3万美元人均GDP。

台湾保险业也是迫于利差损压力,前后3次下调预定利率,目前预定利率仅在1%-2%之间👇:

所以目前各路小道消息所传的:

大陆地区寿险预定利率,即将再次下调至3%,也并非是空穴来风。

从各个角度来看,维持3.5%这一较高的预定利率,确实不大不现实。

“监管即将出手干预”已是业内心照不宣的事情。

只是“何时出手”、“以什么方式出手”等细节问题还没敲定罢了。

最后!

既不是“贩卖焦虑”,也不是“危言耸听”,就是简单的阐述客观事实。

不过,如果你有储蓄需求的话,还是要尽早投保!

千万别等到,利率下调之后再后悔,现在买到就是赚到,有任何需求都可以来找我(微信搜索ID:tucaojun888)。

纯纯心里话~

我是良心的吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!