首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

还记得几周前跟大家聊过的,预定利率即将下调的文章嘛?

说是一个保险公司的总精算师放出消息,各险企准备下调责任准备金评估利率。

当时跟大家说过,预定利率的下降是必然趋势。

但没想到……

这么快!

好家伙,属于是见证历史了~

1.

其实明眼人早都能看出来,3.5%预定利率撑不了多久了。

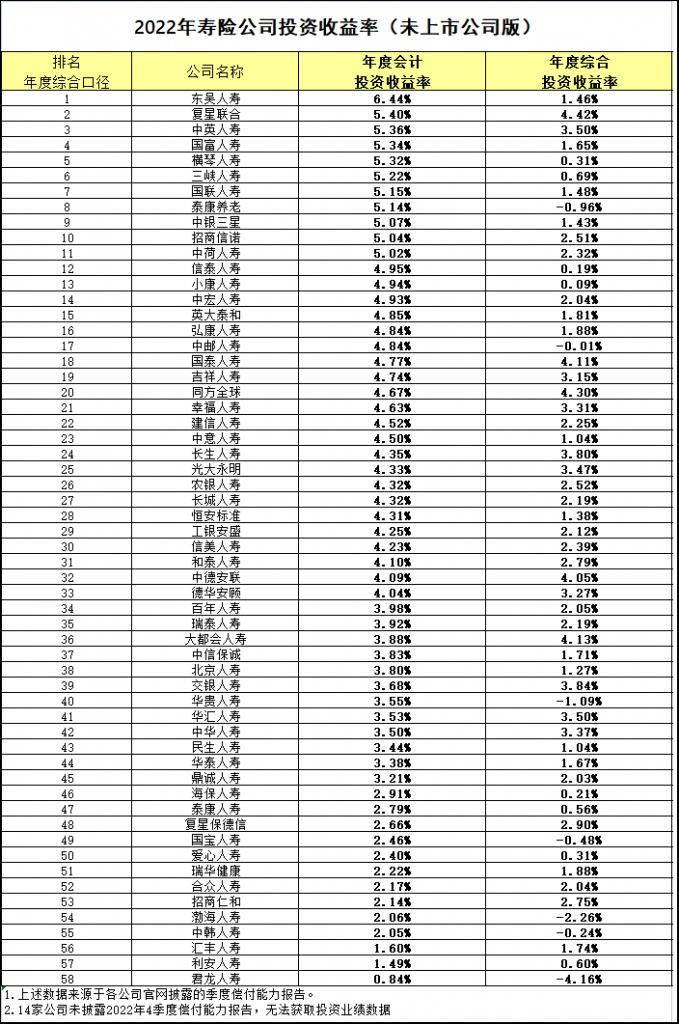

这几年受到“口罩”的影响,各个保司的投资收益都是惨不忍睹👇:

58家已披露非上市保险公司2022年投资收益率,财务投资收益率的算术平均数为3.96%;

综合收益率的算术平均数为1.76%,是近10年最低的一年。

就这收益率,还敢卖3.5%复利的产品,在监管看来,基本和自杀没什么区别了……

尤其是中国保险业在2000年已经吃过一次“血亏”的前提下,3.5%复利绝对没有生还可能性。

PS:当年平安就是因为市场利率下降导致的利损差,足足亏了800个亿,这几年才缓过气来……

2.

再来说说,这次利率下调对我们都有哪些影响。

首先最直观的影响,就是各类储蓄险的收益会直接下降。

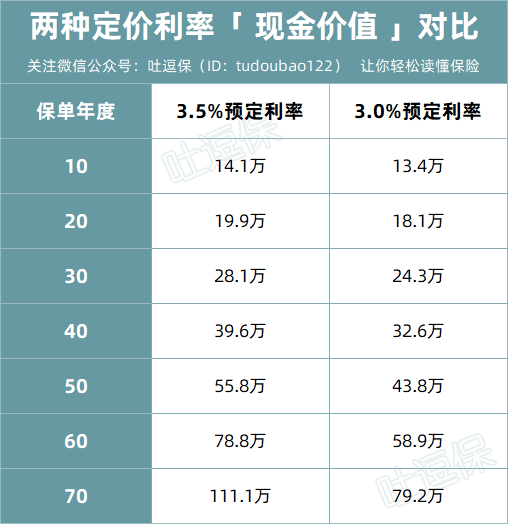

以增额寿险为例。

假设有两款增额寿,它们的实际收益率均等于定价利率,分别是 3.5%、3.0%,以 10 万块钱,一次性交费为例,到不同年度的现金价值对比如下👇:

(制图By吐逗保)

- 第 10 年,相差 6 千多;

- 第 30 年,相差近 3.8 万;

- 第 60 年,相差近 20 万。

PS:保险公司在计算增额寿现金价值时,会考虑其他因素,比如费用率、退保率,因此后期最高只能接近定价利率,但与实际数据相差不大。

时间越长,差距越大。

这可是实打实的真金白银啊!

就因为利率的下调,直接损失了一辆车……

只能说,emmm……恐怖如斯!

最后说说,以重疾险为首的一系列长险。

长险定价主要依据3个要素:

- 预定利率

- 预定发生率

- 预定费用率

除了预定利率以外,其他两项看名字,大家估计也能猜出个大概。

“预定费用率”简单来说,就是这款产品可能涉及到的一系列“额外费用”,占保单费用的比例。

比如人工费,比如营销费。

而“预定发生率”就更简单了,即保险的风险发生率,也就是赔付率。

至于“预定利率”,就比较复杂了。

可以理解为,保险产品在设计时,考虑到的给客户的利率回报。

是的没错,重疾险也要考虑回报。

我们购买重疾险的时候,保费虽然交给了保险公司,但是大多数人并不会立马理赔。

而从我们缴纳保费开始,一直到我们拿到理赔的这段时间,我们所交的保费会被保险公司拿去投资理财。

那既然你都把我们的保费拿去投资了,是不是得“意思意思”?

出于这个原因,保险公司在定价的时候,就会考虑给我们一些利率的回报,或者说保费的减免。

这就是预定利率的由来。

预定利率越高,代表着保险公司可能赚取的投资收益越高;

给我们的“减免”就越多,保费就越便宜。

反之预定利率越低,保费就越贵。

以 “50 万保额,保终身,30 年交”为例 :

目前的高性价比成人重疾险,保费每年在 5000 多,换成 3.0% 定价,每年大概多交 500 元。

也就是说,如果预定利率上限,真的降到3%,那么重疾险的保费大约会上涨10%-12%左右!

3.

当然,无论是储蓄险也好,还是重疾险这类长险也罢;

定价利率一旦确定,整个保障期限内都是固定的,相关的保费和收益也就随之确定。

说直白点就是,只要我们投保成功,就算之后预定利率下调,跟我们的保单也没有任何关系~

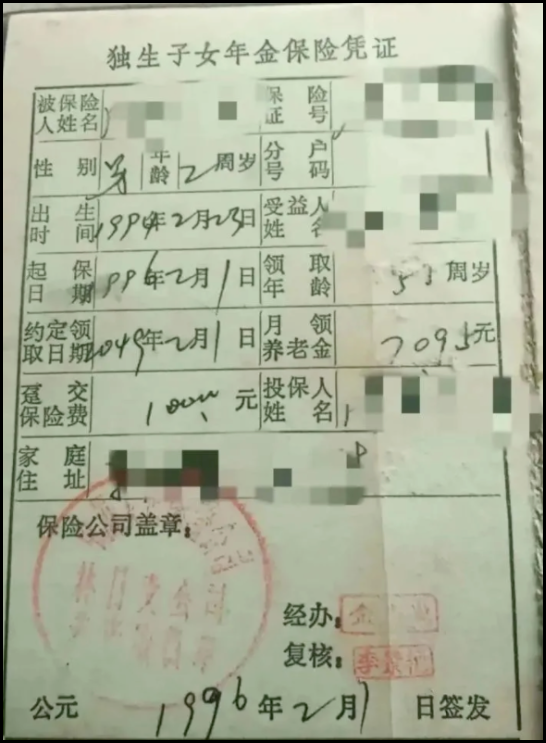

之前90年代那批8%预定利率的储蓄险,现在还是以每年8%的复利增值着……

一张保单吃一辈子,爽歪歪!

那么问题来了。

需要趁着这个时间点,抓紧时间买保险么?

首先,「☞ 重疾险 」和「☞ 定期寿险 」肯定是没什么争议的。

这两类产品,属于刚需产品。

就算抛开预定利率下调的事情,这两类产品也是尽早买比较好。

一方面身体健康,有更多产品可以选择,早买早保障;

另一方面,越早买,年龄越低越便宜。

所以,肯定是能早买,就早买!

- 重疾险:☞《成人重疾险清单,性价比最高的是这一款》;

- 定期寿险:☞《留爱不留债,心软的神!2023定期寿险全面测评》。

其次,再来说说「☞ 增额寿险 」。

如果你有储蓄的需求,那么早点上车也是极好的。

毕竟刚才我们也说了,一旦预定利率下调,那么损失的就是真金白银。

我们之后看现在的增额寿,基本就和现在看之前的那张8%保单一样,只有羡慕的份了……

买到真的就是赚到~

但是!

毕竟增额寿不是像重疾险那样的刚需产品。

所以如果没有需求,或者根本不了解这类产品,就别随意买了。

增额寿更适合,有明确储蓄计划的朋友~

- 增额寿险:☞《大批增额寿下线后,只剩这一个能打的了?》

最后,目前监管放出来的消息,是要求新开发的产品定价利率降到 3.0%。

也就是说,目前3.5%预定利率的存量产品,并没有被要求马上下线。

Emmm……

但照监管以往的尿性来看,3.5%的产品估计是没有多长时间了。

抓紧时间考虑吧~

还是那句话,对保险有任何疑问,都可以直接来找我(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!