首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello,我是逗逗酱~

这个十一小长假,我不是在吃席,就是在去吃席的路上……

感觉全世界都在结婚!

既然这样,那就别怪我不客气了~

「 孕期险 」了解一下!

一、

估计不少朋友对于孕期险,都不是非常了解。

可能很多朋友会说:

我有医保/生育保险,又有百万医疗险,孕期险还有什么配置的必要么?

当然有!

因为孕期险有两个不可替代性。

首先,孕妇属于妥妥的高危人群,一般发生了风险,医生会建议能上好的(进口/自费药)就上。

很多孕期和生产的并发症,都会用到很多自费药,这个时候医保和生育保险的重要性就不高了。

小问题还好,如果遇到产后大出血这类严重情况,那么医疗费动辄十几万起,真不是普通家庭吃得消的!

但有孕期险的话,这部分医保外的高额支出,就可以报销了。

第二点就是,百万医疗险虽然可以报销大额医疗费用;

但是……

怀孕引起的并发症,有一个算一个,都被百万医疗险丢进了免责条款。

比如「☞ 长相安 」的免责条款👇:

所以说哪怕有百万医疗险,这些钱也还是得自己掏……

所以孕期险呀~

咋说也得整一个!

二、

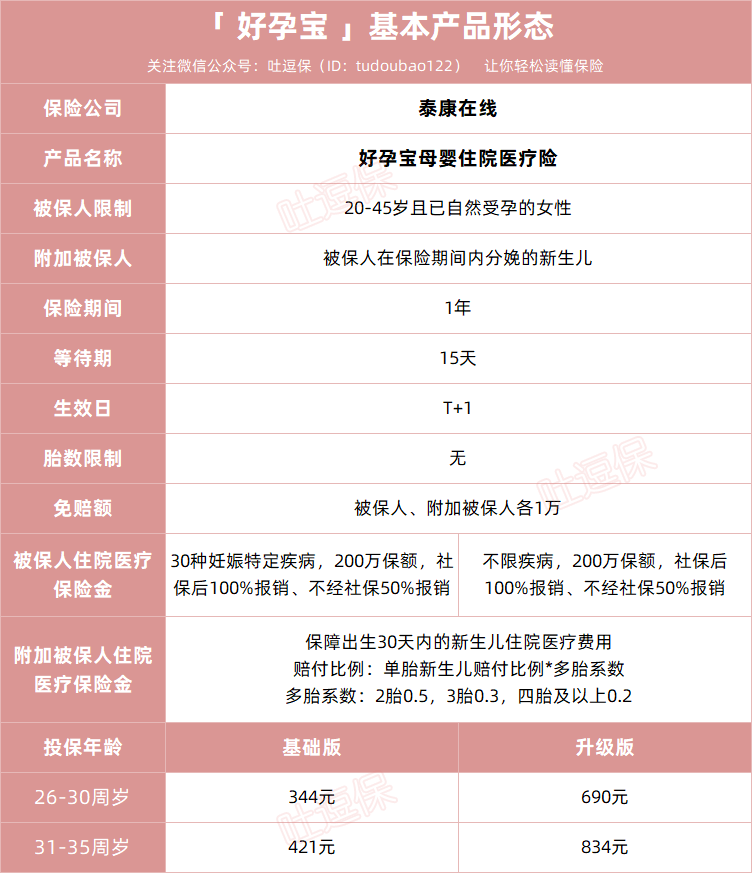

至于具体产品的话,我比较推荐泰康的“好孕宝母婴住院医疗险”。

老规矩,还是看看基础形态👇:

(制图By吐逗保)

首先因为是母婴保险,所以好孕宝不仅保孕妈,连带出生后30天内的新生儿,也在保障范围内。

像是早产儿产生的额外医疗费用,就可以进行报销。

单胎新生儿:

- 经社保报销后,按80%赔付;

- 未经社保报销,按40%赔付。

多胎新生儿:

- 赔付比例:单胎新生儿赔付比例*多胎系数;

- 多胎系数:2胎0.5,3胎0.3,四胎及以上0.2。

都是不限社保,1万元的免赔额。

要知道绝大多数的百万医疗险,都只是能在满28天后投保,而且还有健康告知的问询。

所以这项保障对于新生儿来说,非常非常的实用!

而除了对婴儿的保障以外,对宝妈的保障也非常靠谱。

这款产品分为“基础版”和“升级版”。

这两款产品无论是婴儿的保障,还是宝妈的报销比例都是一模一样的:

- 200万保额、1万免赔额,社保后100%报销、不经社保50%报销。

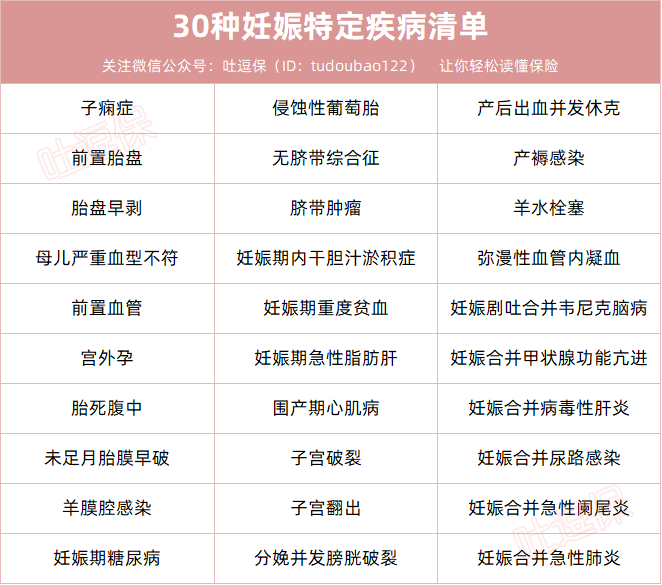

唯一不同的地方就是,基础版只保障宝妈因为30种妊娠疾病所导致的医疗费用👇:

(制图By吐逗保)

而升级版是不限疾病报销,相当于一个孕期内的百万医疗险。

而且是没有妊娠并发症免责的百万医疗险!

灰常优秀~

当然,优秀的代价,就是价格有所提高……

比基础版要贵个三四百。

但逗逗酱还是建议,预算足够能买升级版就买升级版。

毕竟一辈子也没几次怀孕的机会,多花几百块买个安心,还是非常的划算的。

三、

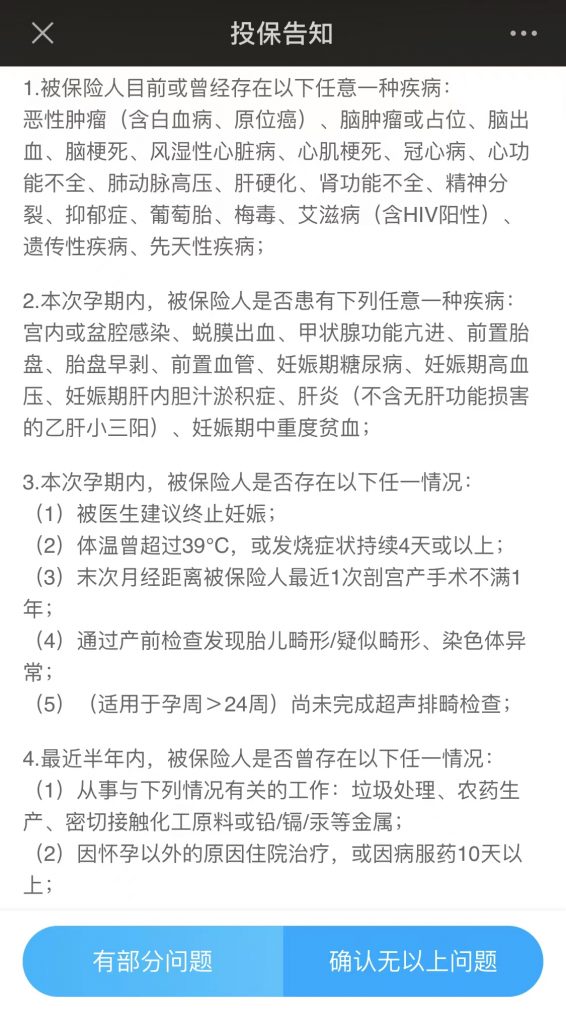

不过需要注意的是,这款产品仅支持自然妊娠的宝妈。

人工受孕的情况,是不保障的。

而且也有健康告知要求👇:

满足要求才可以投保哟~

如果搞不清楚自己的情况是否能投保,也可以来找吐槽君聊聊(微信搜索ID:tucaojun888)。

就酱,别忘了“转发分享”哈~

我是逗逗酱,愿每个宝宝平安健康喜乐,每个宝妈都能安全顺产!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!