首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

每天都有形形色色的朋友,来咨询各种各样的问题。

接触的朋友多了,会发现对同一事物的认知,真的是五花八门。

就拿养老这件事来说。

我见过有的年轻人,把每个月的工资,除了基本费用以外,全部扔到基金定投里的。

也见过大学刚毕业,就开始给自己买养老年金的。

当然,更多的朋友,还是为了眼前的日子奔波,压根就没考虑过养老的问题……

其实说实话,无论是哪种方式,都应该及早的做好养老计划。

因为无论是延迟退休也好,社保养老金告罄也罢,都对我们未来的晚年生活影响很大。

眼光要放长远一些,不然到时候后悔的肯定是自己。

不过自从预定利率4.025%的年金险大批量下线以来,除了几款少儿教育金以外,养老年金真的没有多少非常亮眼的产品了。

所以现在说起养老储蓄的话,我个人反而比较看好“增额终身寿险”。

可能很多朋友对这类险种并不是很熟悉,甚至连听都没有听过。

正好这两天,之前的增额终身寿王者——和泰的增多多进行了升级。

借着这款「 增多多2号 」,给大家讲一下增额终身寿这个险种。

1.

如同字面的意思,增额终身寿险,就是保额不断增长的,保障期限为终身的寿险。

(增多多条款截图)

与普通终身寿险“偏向理财”的性质有所不同,增额终身寿险在我看来其实是地地道道的“理财产品”。

看到这里有些朋友可能会问了:

保额递增有啥用,寿险只要不身故或者全残都是取不出来的,怎么能用做理财,难道要取钱的时候把自己打成全残么?

Emmm,不至于不至于~

增额终身寿险有意思的地方就在于,他的现金价值也是会随着保额进行“复利增长”。

之后我们随时可以通过“退保”或者“减保”,来取出现金价值以达到养老的目标。

这也是为什么增额终身寿险相较于普通寿险而言,在保单最初几年身故赔付特别低的原因。

因为大部分的价值都储存在现金价值中用来增值了。

所以作为理财产品而言,长期储蓄的增值也非常可观。

最重要的是与年金险类似,增额终身寿险的安全性非常高,不存在亏损的可能性。(除非短期退保)

2.

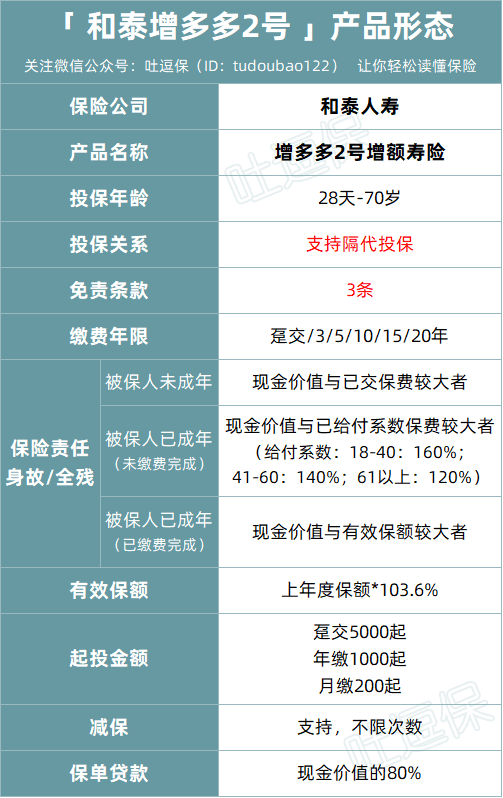

首先来看看和泰增多多2号增额寿险长什么样子:

(制图By吐逗保)

就算和其他寿险功能不同,但说到底还是寿险。

所以总的来说保障还是比较简单的,就是身故全残赔付相应保额,并没有什么其他花样。

这里要注意的是:

如果被保人已经成年,但是未缴纳完保费的话,是会赔付现金价值和给付系数保费较大者。

给付系数保费=已交保费*给付系数给付系数:

- 18-40岁:160%;

- 41-60岁:140%;

- 61岁以上:120%。

和之前的1代相比,2代增加了隔代投保,爷爷可以直接给孙子投保,隔代亲狂喜。

另外,健康告知变得更宽松了。

不再过问以前的理赔历史、投保历史和高风险运动。

更加贴合“理财”向。

当然,既然主要目的是养老储蓄,保障其实反而没有那么重要,最重要的还是现金价值。

以30岁女性、5年缴费、每年存10万为例,看看两款增多多的收益差别:

(制图By吐逗保)

持有前10年,老版的现价更好;

持有10年以后,增多多2号的现价收益更好。

作为长周期理财产品,基本就算是赤裸裸的加强了。

更直观一点。

还是刚才30岁女性,5年缴费,每年10万,共50万的例子:

- 60岁:现价涨到130.8万,本金增长162%,折算成单利约为5.3%;

- 70岁:现价涨到184.5万,本金增长269%,折算成单利约为6.7%;

- 80岁:现价涨到260.3万,本金增长421%,折算成单利约为8.4%;

- 90岁:现价涨到367.2万,本金增长634%,折算成单利约为10.5%。

3.

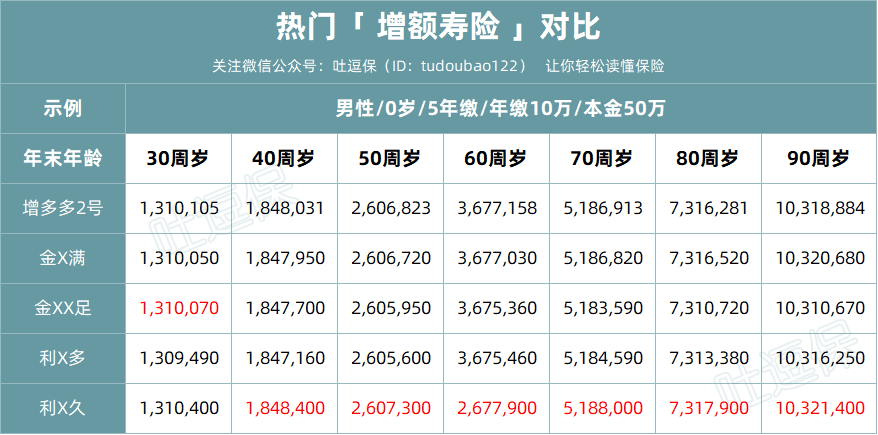

和目前市面同类竞品比,增多多2号收益如何?

(制图By吐逗保)

还不错!

虽不是第一名,但和第一名的差距非常微小。

既然不是第一名,为啥还要推荐这款产品呢?

首先是,和第一名差距真的非常小……

50万保费,80年存期,终值差别只有1000多元,收益率的差别微乎其微。

其次是,这款产品的缴费模式真的太符合现在的年轻人了。

它支持月缴!200元起!

相比市面其他动辄1万元起投的产品,资金有限的学生党和刚步入社会的年轻人也可以轻松规划养老。

被车贷房贷折磨的中年朋友,每个月省出一顿饭钱用来养老储蓄,也不是不可以接受~

而且增多多2号的灵活性,在所有增额终身寿里,也是傲视群雄:

70岁前随意加保。停售也能!

加保保费100元起,按加保时年龄计算。

单笔追加超过20万,需要做健康告知。

减保也没有限制,犹豫期过了就可以,每次100元起。

不限次数。只不过剩余现金价值不能低于4000元。

保单贷款肯定也是有的,最高可贷现价的80%,最长可贷6个月,灵活应对大额资金需求。

这么灵活的增额终身寿,真的是只此一家,别无分店。

4.

IRR逼近3.5%!新增隔代投保,200元/月起投,支持线上不限次数加减保。

增多多2号,应该是目前综合考量看来,最适合作为养老储蓄的增额终身寿了。

当然,作为中立客观的吐槽君,还是要再啰嗦两句。

增额终身寿险,虽然较年金险更加灵活,增多多2号尤其如此。

但是,本质上也是长周期理财产品。

只有存期在10年以上,才有好的投资回报;

持有时间超过20年时,收益会越来越高。

如果是不确定资金长期不使用,或者只是想3-5年内的短期投资的话,千万不要选这种产品,会有本金损失!

Ok~

文章就这么多,有什么不明白的,来找我就行(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!