首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

又双叒叕得做增额寿的盘点了……

这下线的速度,比我写测评的速度还快,就尼玛离谱!

在☞《监管频频约谈,3.5%增额寿全面下线》里就跟大家说过:

之后3.5%预定利率的增额寿,肯定要开始加速下线。

但咱就是说,也不用这么快吧……

之前推荐给大家的3款产品,全部下线了,一款也没留。

不过,该盘点还是要盘点!

一是很多朋友可能刚接触到「增额寿险 」,二是还有一些朋友有加保需求。

这次别再观望了,收益真的是一次比一次低……

干就完了!

1.

盘点之前,我们先来回顾一下,增额终身寿险的产品性质和理财原理。

如同字面的意思,增额终身寿险就是保额不断增长的,保障期限为终身的寿险。

与普通终身寿险“偏向理财”的性质有所不同;

增额终身寿险在我看来,其实是地地道道的“理财产品”。

看到这里,有些朋友可能会问了:

保额递增有啥用,寿险只要不身故或者全残都是取不出来的,怎么能用做理财?难道要取钱的时候把自己打成全残吗?

Emmm,不至于不至于~

增额终身寿险有意思的地方就在于,他的现金价值也是会随着保额进行“复利增长”。

之后我们随时可以通过“退保”或者“减保”,来取出现金价值以达到养老的目标。

这也是为什么增额终身寿险相较于普通寿险而言,在保单最初几年身故赔付特别低的原因。

因为大部分的价值,都储存在现金价值中用来增值了。

所以作为理财产品而言,长期储蓄的增值也非常可观。

最重要的是与年金险类似,增额终身寿险的安全性非常高。

只要签订了保单合同,现金价值是一分钱也不会少的(当然也不会多)。

哪怕金融危机,哪怕市场负利率,都是如此。

所以,增额终身寿险也是跨利率周期的利器,就像90年代买到10%终身复利的产品一样。

靠谱的很!

2.

增额终身寿险的对比很简单,基本只需要看两项指标即可——现金价值、减保规则。

先来说说,最关键的“现金价值”。

因为刚才我们也说了,增额终身寿险本质上就是靠着现金价值的增值,来达到理财的目的。

所以现金价值越高,也就代表着我们的收益越高。

之前现金价值的前三名都下线了,现在的排名基本都大换血了。

以30岁男性,期缴保费10万为例:

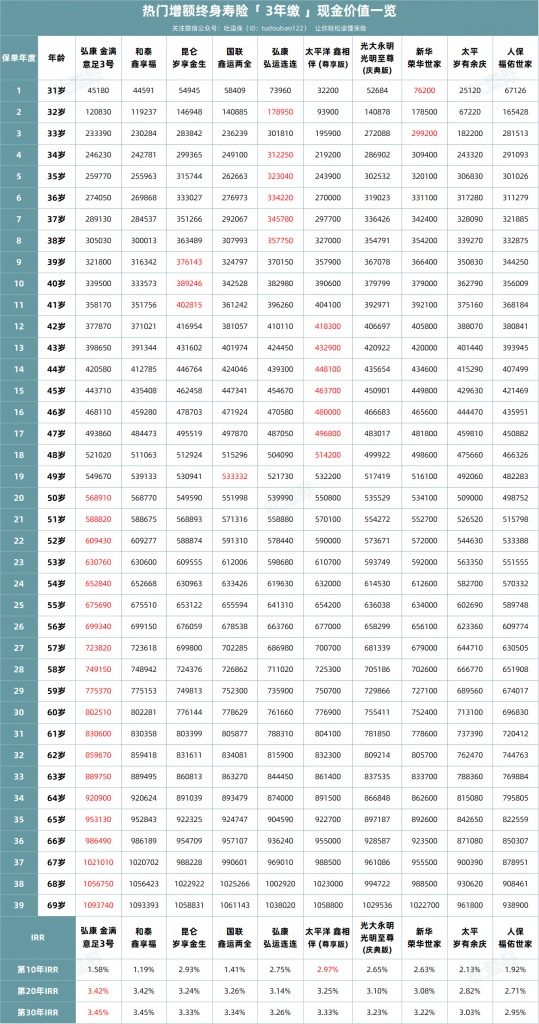

(1)3年缴👇

(制图By吐逗保)

3年缴中亮眼的产品有两款,弘康的「☞ 金满意足3号 」、和泰的「 鑫享福 」。

两款产品在30年的时候,都接近了监管的3.5%红线。

金满意足3号的现金价值更高,但差距很小。

30万保费,也只相差了300多块而已。

其他产品差距则较大,连一款IRR达到3.4%的都没有……

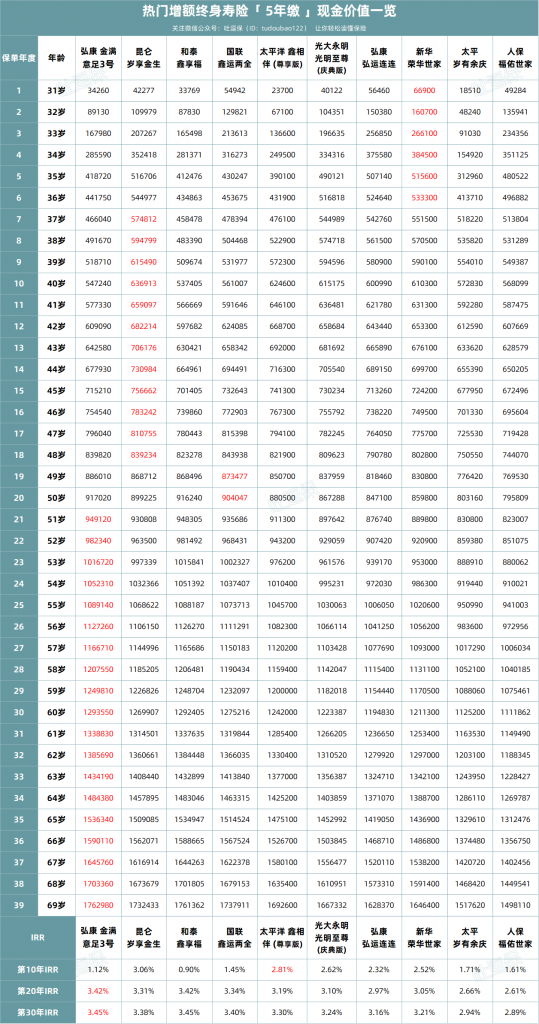

(2)5年缴👇

(制图By吐逗保)

5年缴,依旧还是「☞ 金满意足3号 」最高,和泰鑫享福次之。

不过,这次第二集团稍微能看一些。

昆仑的岁享今生和国联的鑫运两全,都有不错的表现。

但相较于第一集团,还是有一定的差距。

除非是相应保司的忠实拥趸,不然可选性依旧不高。

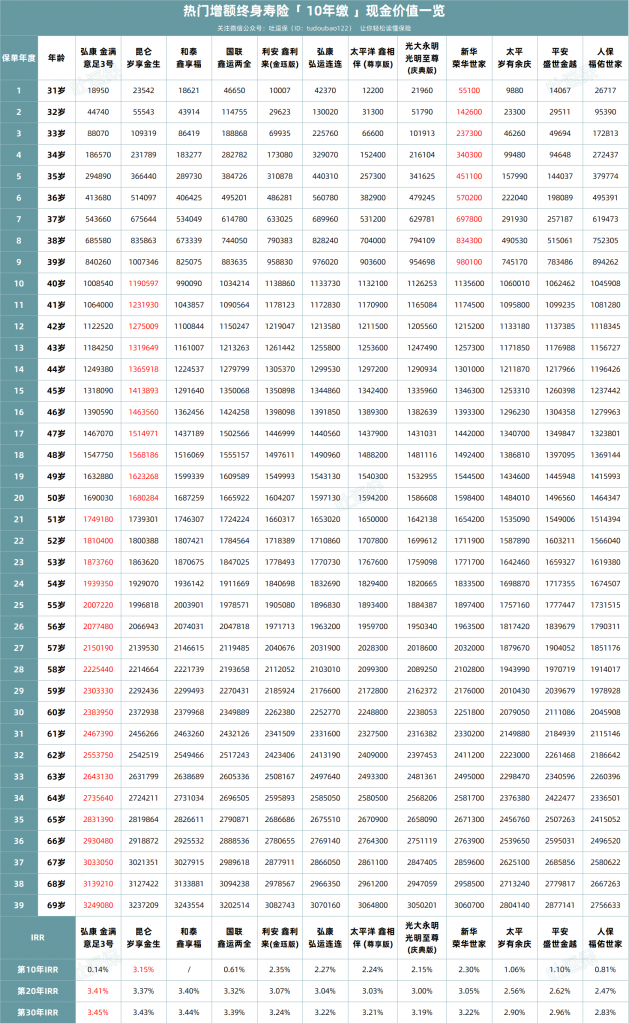

(3)10年缴👇

(制图By吐逗保)

「☞ 金满意足3号 」,又双叒叕是第一名!

并且这次的差距进一步拉开,属于头一档的存在。

和泰鑫享福和昆仑岁享今生,现金价值基本一致,稍逊于金满意足3号。

国联的鑫运两全,彻底掉队咯~

总的来说,「☞ 弘康金满意足3号 」的表现最好!

没有任何的悬念,在各个缴费期限都有非常良好的表现。

和泰鑫享福在后期的收益,也能和金满意足3号拜拜手腕,但收益总是稍逊一筹。

昆仑岁享今生、国联鑫运两全,在某些缴费期限中表现也不错。

其他产品的收益,目前差距比较大,基本没有太大的竞争力。

3.

说完最重要的现金价值,我们再来说说“减保规则”。

在最开始的时候我们说过,增额终身寿险可以通过“减保”或者“退保”来提取现金价值。

退保不用多说,直接拿回全部的现金价值,保障终止。

而减保,相对来说就更灵活一些;

可以只减少一部分的现金价值,剩余部分继续复利增值。

所以一款增额寿险的减保规则,就代表着灵活性和可操作性。

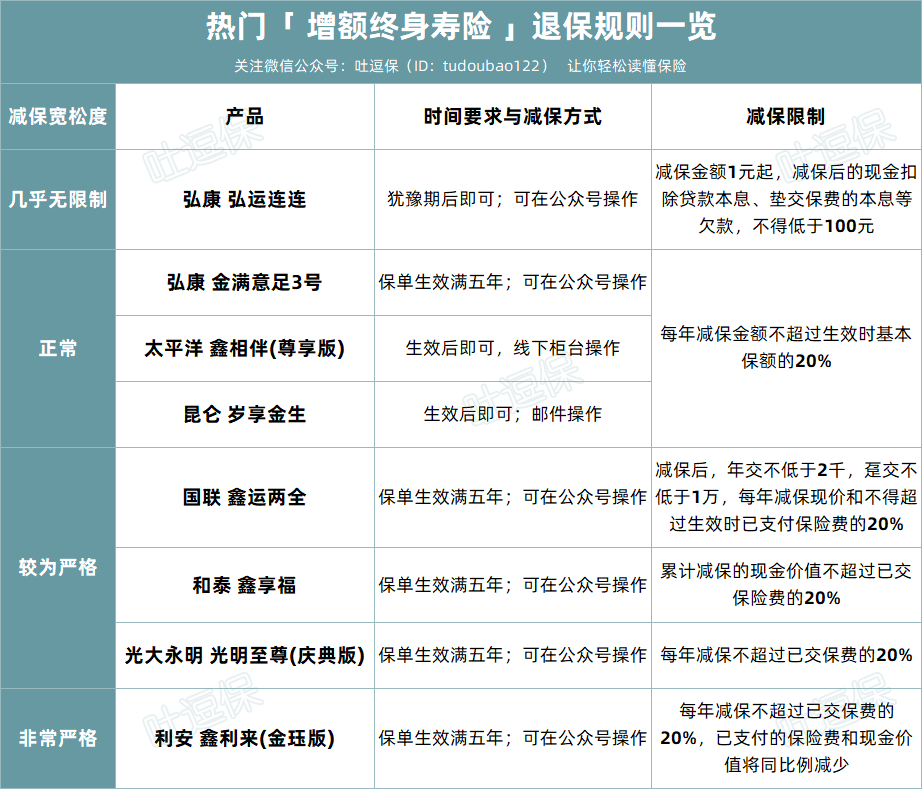

上述这些增额寿险的减保规则,如下👇:

(制图By吐逗保)

最宽松的就是几乎没啥限制,可以直接通过官方公主号减保,只要不低于最低限度,减保次数和金额都不作规定。

目前只有弘康的弘运连连,属于这种减保规则。

PS:之前监管发文点名批评了这类减保规则,所以基本上这类产品都已经下线了,比如之前的金玉满堂等。

接下来比较正常减保规则,就是只限制“生效时基本保额20%”,这种也还不错,最快5年就能把钱取出。

收益最高的「☞ 弘康金满意足3号 」,就属于此类减保规则。

个人感觉也够用了,毕竟如果急用钱,直接退保就可以。

每次20%的保额,可以满足绝大多数的使用环境了。

剩下的就是减保规则比较苛刻的产品了。

每次减保,只能提取已交保费的20%。

如果现金价值已经翻倍,就需要10年才能提取完毕……

和泰鑫享福和国联鑫运两全,就属于此类。

4.

这么多内容分析下来,目前最值得投保的增额寿险,就是「☞ 金满意足3号 」。

这款产品刚上线的时候,我就给大家做过详细的测评☞《传承巨额复利、玩法最多的增额寿险》。

那个时候,它还打不过同门的金满意足多多版以及昆仑的乐享年年,所以当时更看重它的“未来可期”。

没想到竟一语成谶,不到一个月,金满意足3号就已经是最拔尖的增额寿险产品了……

除现金价值外,金满意足3号减保和附加责任,表现也挺不错。

最快5年把钱减完,而且可在线上官方公主号操作。

并且附加功能很亮眼,尤其是第二投保人和第二被保人,可以玩出很多牛X的操作。

所以别犹豫,有增额寿险需求的抓紧时间,预约投保吧!

PS:老规矩,因为可能涉及到双录,所以这款产品只能预约,由专业投保顾问1V1协助投保。

最后。

还是那句话,抓紧时间上车。

不信邪的朋友可以翻看一下,往期的增额寿险盘点。

真的是麻袋换草袋——一代不如一代!

么得办法,保险公司投资收益率和投资市场一起走下坡路。

监管不踩刹车,就得重蹈90年代巨额利差损的覆撤。

PS:详细文章可右戳☞《监管频频约谈,3.5%增额寿全面下线》。

想跨越经济周期的朋友,留给增额寿的时间,真的不多了~

如果有任何疑问,可以随时来找我(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!