大家好,我是一本正经的吐槽君。

之前在短视频平台上,关注过几个分析基金的财经类博主。

这几天刷到他们的视频,主色调都是绿的。

给了我一种,我关注的是“内蒙古旅游博主”的错觉……

以往大家都认可的核心资产,像消费、医疗、白酒、新能源这些,这几天血崩。

连一些投资大佬都表示,今年的A股市场注定是“地狱模式”。

那股票基金风险高,我抱银行大腿总可以吧。

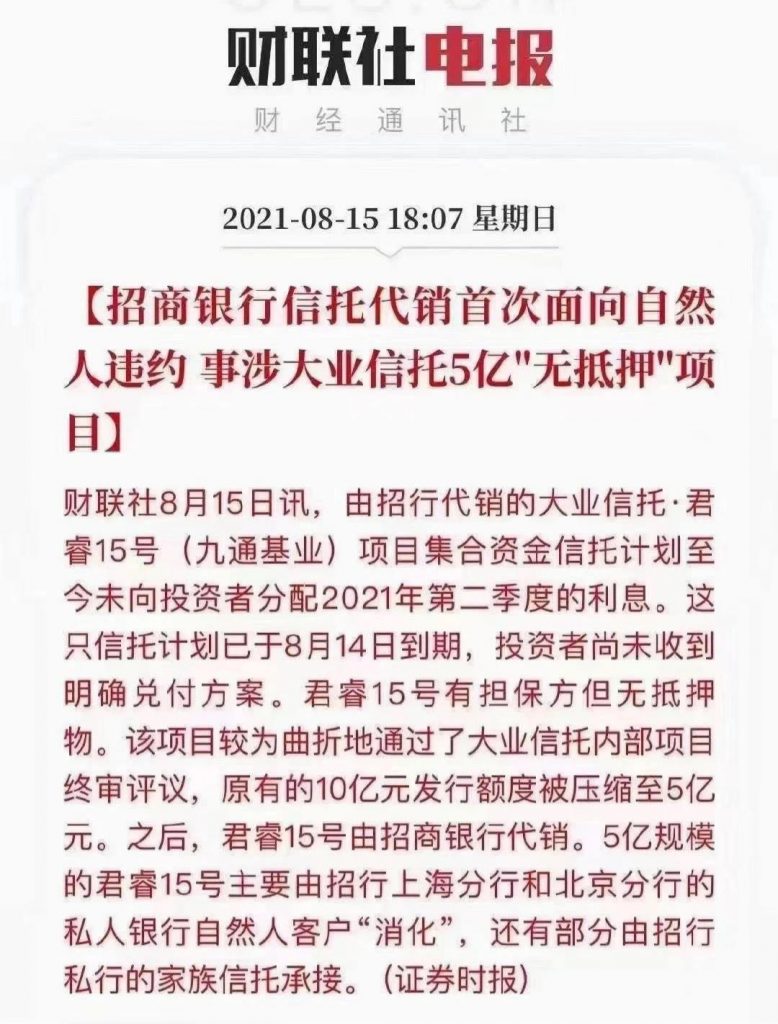

Emmm,也是在这几天,招行的大业信托·君睿15号也暴雷了……

是的,自从国家打破“刚性兑付”之后,银行的理财产品,除了“50万以下存款”以外,也都是不保本的了……

这对于大多数资金不多,只想着跑赢通膨的朋友来说,确实是一件头疼的事。

说到这又得说回我的老本行。

保险产品里,有没有没啥风险,能“躺平挣钱”的产品?

有,3种:

- 年金险

- 万能险

- 增额终身寿险

但年金险回流太慢,万能险收益又不稳定。

要说最符合现在年轻人理财习惯的,还得是“增额终身寿险”。

1.

啥是增额终身寿险?

寿险不是保障身故和全残的嘛,为什么可以用来理财?

其实从字面的意思,就能大概看出来。

增额终身寿险,就是保额不断增长的,保障期限为终身的寿险。

Emmm,听君一席话,如听一席话。

解释了,但又没完全解释,哈哈哈。

其实增额终身寿险的保额递增,只是一个“幌子”。

真正对我们有利用价值的在于:

它的现金价值也是会随着保额进行“复利增长”!

之后我们随时可以通过“退保”或者“减保”这样的骚操作,来取出复利增长的现金价值,以达到理财的目标。

2.

增额终身寿险,我推荐给大家,主要是因为3个理由:

(1)符合大部分人的理财需求

大部分人对于理财的需求是什么样的?

应该并不是年金险那种“我先给你一大笔钱,然后你再慢慢返给我”;

而是钱生钱,“我给你一笔钱,然后你给我一大笔钱的收益”。

增额终身寿险就很完美的符合这个模型。

这也是为什么增额终身寿险仅仅诞生了四五年,但是用户群体却在飞速增长的原因。

(2)产品简单,研究成本低

一提起理财产品,尤其是理财类的保险产品。

大家第一时间想到的,肯定就是复杂的条款和稀奇古怪的盈利计算方式。

但增额终身寿险却是个“异类”……

本身产品形态非常简单,保费交进去,身故保障和现金价值随着年限增长。

然后……

没了!

就这么简单!

没有那么多弯弯绕绕的条款规则,也没有繁杂的隐形手续费,所见即所得~

除了计划自己的投入和计算一下收益率,完全不用投入任何的研究成本。

就是这么简单方便~

(3)安全稳定,基本无风险

在这个“股场如战场”的时代,大多数朋友想要的还是安稳的跑赢通膨就行。

没那么大野心,也承受不了那么大风险。

而增额终身寿险的现价是保证的,没有波动。

合同上签订了多少,到时候就是多少,一分不多也一分不少。

再加上保险行业特殊的监管制度与法律保护,《保险法》明确了在保险公司经营不善、破产、倒闭时,投被保人利益受到保护。

因此,增额终身寿险可以看作绝对安全。

3.

Ok,增额终身寿险的基本情况,看到这里应该是没什么疑惑了。

那具体产品应该怎么选呢?

我们刚才已经说过了,整个终身寿险的形态很简单,就是保费交进去,身故保障和现金价值随着年限增长。

所以挑选的核心也很简单,就是看收益!

抓住收益这个大头之后,再考虑加减保、附加功能这些“细枝末节”。

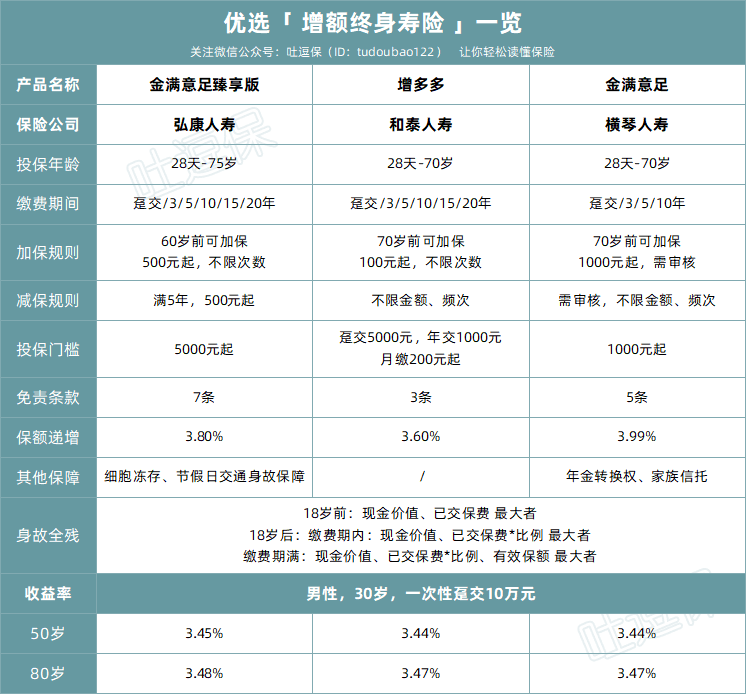

抓住这个关键点,我给大家搜罗了目前市面上,最顶尖的3款产品,分别是:

- 弘康金满意足臻享版

- 横琴金满意足

- 和泰增多多

(制图By吐逗保,禁止转载)

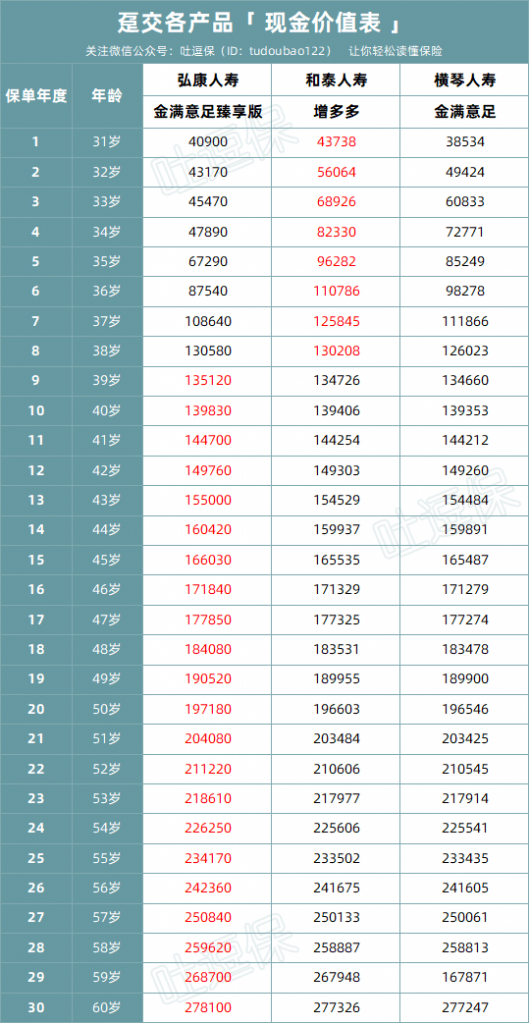

30岁男性,一次性趸交10万元保费,三款产品的现金价值如下:

(制图By吐逗保,禁止转载)

可以很明显的看到,在投保十年后,作为市场顶尖产品,差距确实是不大的。

收益率都紧贴3.5%的国家警戒线。

增多多回本稍快一些,后期则是弘康的金满意足整体收益更高一些。

虽然相对于于10万本金来说,多的这几千元不大够看。

但蚊子肉也是肉啊!

所以~

如果没有其他要求,只是想尽可能领更多钱的话,弘康金满意足就足够用了。

但如果自由加保、转换养老年金、对接信托计划这几个功能,你恰好需要的话。

后面两款——横琴金满意足和和泰增多多,会更加合适。

这两款产品的功能性更强,与此同时,收益率也不差。

先来说说横琴金满意足。

PS:金满意足很好听么?为啥都爱起这个名字,明明看着就很俗好嘛!

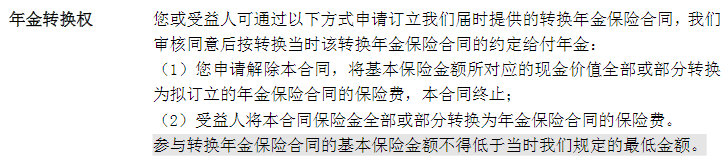

首先,横琴金满意足可以转换为年金险。

甭管你保障到没到期,随时可以转换为年金险,变成养老金每年领取。

对于一开始就打算把这笔钱当做养老储蓄的朋友来说,非常的实用。

另外!

如果总保费达到100万,还能关联粤财信托,给投保人/被保人提供信托服务。

突出一个专业~

所以手里预算非常充足,看重附加服务的朋友,选横琴金满意足非常不错。

最后说一下我们的老朋友,和泰增多多。

虽然已经被弘康金满意足抢走了收益率第一宝座,但是这款宝藏产品的优点还有很多!

首先,增多多可以非常灵活的“加保”。

- 不限制次数和频率;

- 金额为100的整数倍;

- 最高不超过保单最高限额(0-45岁最高1200万、46-55岁最高600万、56-60岁最高550万、61周岁及以上最高500万)。

100起加,不限频率,线上随时可以操作。

再加上月缴200的超低起投门槛……

别的不说,就算现在手里钱不多,少买点增多多占个坑也是极好的。

当然,这个加保是并没有写在条款里的,只是目前暂时能享受的小福利。

其实也很好理解,在当前利率下行的大趋势下,保险公司不可能,银保监也不会允许承担如此大的风险。

比如说,10年以后,利率下行,2%收益率的产品都属于牛X产品(很可能),而这个时候还可以随意加保的话,那保险公司就可以关门了。

总的来说,手里预算不多,想先占个增额寿险的坑,增多多是个非常完美的选择。

4.

最后再给大家纠正两个误区。

首先,增额终身寿险的方便,是相对于隔壁年金险而言的。

增额寿再灵活,本金也有个锁定时间,一旦提前取出,就会产生损失。

所以买增额寿险的这笔钱,一定要确定是近几年不大会用到的“闲置资金”。

其次,增额终身寿险并不是复利越高越好。

增额终身寿险的复利,是基于保额的。

而每款寿险的保额,其实是不同的。

5万保额复利3.5%的产品,几十年它也干不过10万保额复利3.4%的产品。

小短腿倒腾的稍微快点,也是跑不过大长腿的,看看人家博尔特!

所以别被人忽悠着只看复利了,基础保额也是要顾忌到~

最后,客观的说一句。

像增额终身寿险这种,兼具一定流动性、超级安全性、还可以保证长期收益率的产品,且买且珍惜吧。

利率继续下行的话,步4.025%年金险后尘,也是有可能的。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!