首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

在和逗逗酱选题的时候,一直比较犹豫,到底要不要写这篇文章。

毕竟比较敏感,担心踩了线。

但最后还是咬咬牙,干就完了!

具体情况嘛,大家最近应该都关注到了,那就是目前全民“剑指湾湾”情绪特别高昂。

之前商务部发布的例行“鼓励群众储存生活必需品”通知,就被广大群众过分解读了……

在家乐福工作的小姨告诉我,那几天大家买东西简直像不要钱一样,那是人山人海,红旗招展~

但最后人家商务部澄清了,说人家每年都会发这个通知,但就今年反响最大,哈哈哈。

而且现在楼下打牌、下象棋的大爷,讨论的话题都是,一上午到底能不能解决战斗……

那今天的文章,咱们就来说说,如果真打起来了,我们买的那些保险还管用吗?

1.

保险嘛,说复杂也复杂,但说简单它也很简单。

想要知道保险赔不赔,一看健康告知(如果有的话),二看免责条款。

我们来一个个盘一下,我们的常用险种,都有哪些可以赔~

(1)百万医疗险

我们以平时经常给大家推荐的尊享e生为例:

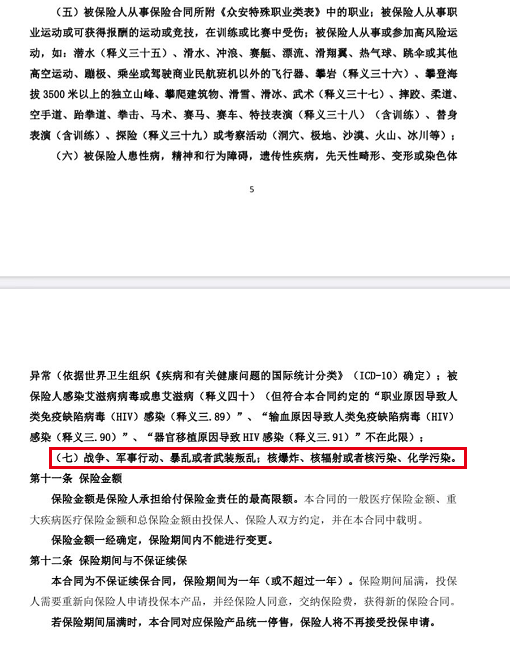

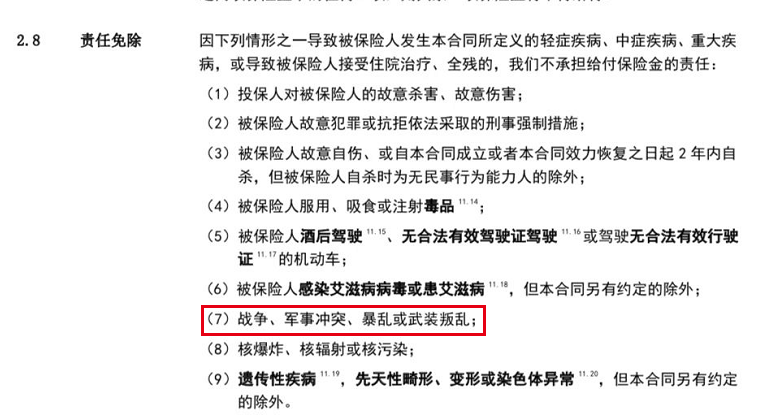

可以看到,免责条款中,很明显的标注了,对“战争、军事冲突、暴乱、武装叛乱”的免责。

而且除了尊享e生,其他热门产品,诸如e生保、超越保2020、医享无忧等等,免责条款中都含有这一条。

PS:冷门和热门的产品,零零散散我翻了90多款,只有微医保这一款百万医疗对战争没有免责,不知道是不是精算在设计产品的时候忘加了……

所以目前看来:

绝大多数的百万医疗险对战争都是免责的。

(2)重疾险

同样选一款目前大热的产品,朱雀·守卫加:

很遗憾,重疾险对于战争,貌似也有着比较严格的限制。

不死心的我,同样翻遍了目前所有的热销重疾险。

发现无一例外的,所有的重疾险都对战争进行了免责。

连一款像微医保那样的漏网之鱼都没有……

重疾险,全军覆没。

(3)定期寿险

全村最后的希望来了~

老粉丝应该都知道,逗逗酱平时在测评中,对于定期寿险的评判就从三个角度出发:

健康告知、价格、以及免责条款。

而免责条款最优秀的产品,只有国家规定必须含有的3条免责条款。

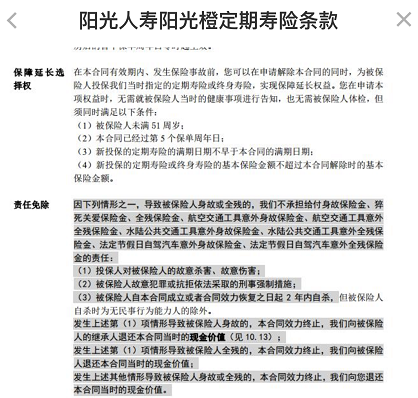

以擎天柱6号为例:

并没有对战争方面的免责!

都没有对战争的免责~

所以,如果大家买目前在售的这些优质定期寿险,都可以做到不对战争免责。

如果真的因战争而身故,可以顺利获得理赔。

(4)意外险

意外险是印象中,免责条款最多的一类产品(和百万医疗半斤八两)。

结果也如我所料,目前所有在售的热门意外险,全部都有对战争的免责条款!

果然越便宜事儿越多……

所以,不用指望意外险了~

(5)家财险

吐逗保的老粉都知道,我对家财险的观感是很复杂的。

因为家财险确实可以做到用小钱办大事,真要房子漏个水啥的,不至于赔的倾家荡产。

但是……

它的免责条款实在是太多了!

水管锈蚀和冻裂有区别,水管和暖管有区别,爆炸和火灾也有区别。

一不小心就有可能踩到坑。

说到这,大家也都猜到了。

这种“矫情”的保险,对于战争肯定也是免责的~

而且不光是战争,一般海啸、地震、火山喷发这种自然灾害,也统统在免责条款的限制范围内。

啧啧啧~

2.

总结一下~

百万医疗险、重疾险、意外险、家财险这几类产品中,绝大部分的产品都是对战争免责的。

换句话说,真的剑指湾湾了,这些产品大多都不能对我们提供保障。

只有定期寿险,很多优秀产品对于战争是没有免责的。

那最后一个问题:

有没有必要专门去买不对战争免责的保险产品呢?

我的观点是:

么有必要~

毕竟我们生活在一个和平和强大的“核大国”中。

未来发生本土战争的可能性,几乎可以忽略不计。

真要发生本土作战,那基本就是核弹互射的阶段了,啥保险都没意义了。

即便是剑指湾湾,那也是早上开整,中午领身份证,下午打疫苗的节奏。

所以~

与其关注战争,大家挑选产品时应该关注更加实用的保障以及性价比。

比如买百万医疗险,医享无忧对战争免责,而微医保没有免责。

但是医享无忧有20年保证续保,保障和性价比都更优于微医保。

这两者哪个是更切合实际的保障?

你懂的~

但是如果两款产品,在保障和性价比上都相差无几,在挑选时关注对战争是否免责还是可以的。

PS:商务部那次的抢购浪潮刚过,这几天疫情的抢购浪潮又来了,据说我小姨最近每天都忙到半夜,太惨了……

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!