首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

3.5%。

应该是最近保险圈,刷屏率最高的一个数字了。

随着监管的不断收紧,优秀的3.5%预定利率增额寿险,逐渐成为了稀缺产品。

最近就有很多朋友,在咨询的时候问道:

研究了很多增额终身寿险,每家都宣传自己是3.5%,但是为什么收益差的十万八千里呢?

嗯,是个好问题。

到底什么才是“真”3.5%?什么是“假”3.5%?

1.

其实现在的3.5%,有足足三种含义……

(1)预定利率3.5%

保险公司收到我们的保费之后,并不是放在那里积灰的。

而是会按照《保险法》的要求,进行一系列安全的投资。

而预定利率就可以简单的理解为,我们保费投资的期望收益率。

举个简单的例子:

比如倒霉熊要购买一份重疾险,通过大数据计算,他的保障成本是5万元。

预定利率低的产品,倒霉熊可能就需要缴纳4.5万元;

保险公司拿着4.5万元保费,去赚取剩下的5千元保障成本。

而高预定利率的产品,保险公司可能只会收取倒霉熊4万元的保费;

剩下1万的保障成本,保险公司会用这4万元去投资赚取。

当然,这是相对于保障型产品而言。

对于增额终身寿险这类储蓄型产品来说,自然就是预定利率越高,收益越高。

看到这你可能会说:

不对啊,市面上现在都是3.5%预定利率的产品,但收益一样是千差万别呀?

嘿嘿,这就是保险公司的“套路”了。

他们说是预定利率3.5%,但却没说你交的保费,他们都拿去投资吧?

公司盈利、产品运营,杂七杂八的费用扣除之后,剩余的保费保险公司才会按照预定利率进行增值。

这个就跟买房子的得房率一样。

都是100平(预定利率3.5%),但是有的房子得房率99%(99%的保费都进行增值),有的房子得房率90%(90%的保费进行增值);

最后拿到手的房子肯定不是一样大(最后保险的收益也是不一样的)。

所以啊~

预定利率只能说明一个大方向,看看就好,你可千万别当真!

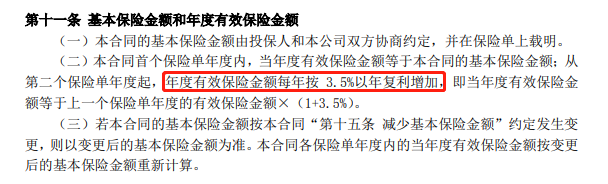

(2)有效保额3.5%复利递增

这个有效保额递增,就是增额终身寿险中“增额”俩字的由来。

当然……

也没什么卵用。

市场上无论是大、中、小、内资、外资、合资保险公司的增额终身寿险年度有效保额,99.99%都是按照3.5%年复利增加。

但基础保额都是保险公司自己定的,所以显然这个3.5%复利也是没用的。

毕竟1万基础保额的复利,和2万基础保额的复利,那可是天差地别啊!

(3)现金价值IRR3.5%

现金价值,是我们使用增额终身寿险的终极目标。

增额终身寿险,说白了就是利用了现金价值可以复利增值的特性,在适当时机减保或退保,“取”出现金价值以达到理财的目的。

现金价值的IRR无限趋近于3.5%,才是我们的目标(只能趋近,监管不让达到,哈哈哈)。

PS:IRR可以简单理解为,把时间也考虑在内的综合收益率,最能体现理财的真实收益,详情可右戳☞《如何挑选一款优秀的年金险?用IRR盘它》。

而不是我们最开始讲的,预定利率3.5%和有效保额3.5%。

这也是为什么,都是预定利率3.5%的增额终身寿险,但是现金价值的差异却如此悬殊!👇

(制图By吐逗保)

比如十年交的各类产品中,复利最接近3.5%的就是「☞ 康乾1号·益利多 」。

如果选错,你的收益就会白白少掉一大笔。

2.

其实今天跟大家讲了各种真假3.5%,尤其是预定利率这个概念之后;

大家应该就理解,监管最近要求保险公司自查增额寿险的动作了。

预定利率相当于保险公司“吹出去的牛逼”。

如果完成了,甚至超额完成,保险公司自然赚的盆满钵满(利差益)。

但如果没完成,那么自己吹的牛逼,自掏腰包也得给消费者补上(利差损)。

而现在的大环境,懂的都懂。

监管就是担心保险公司自己吹的牛逼完成不了,产生大规模亏损。

所以才各种针对高收益的产品。

在☞《预定利率又要降?想理个财咋就这么难》一文中我也说过,未来的预定利率上限很有可能进一步下滑至3%。

所以……

且买且珍惜吧!

哦对了,刚才说的10年缴现价王者——「☞ 康乾1号·益利多 」;

12月4日中午12:00就下了!

抓紧时间~

如果有不明白的地方,直接来找我就好,不要害羞(微信搜索ID:tucaojun888)。

我是理财达人吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!