首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

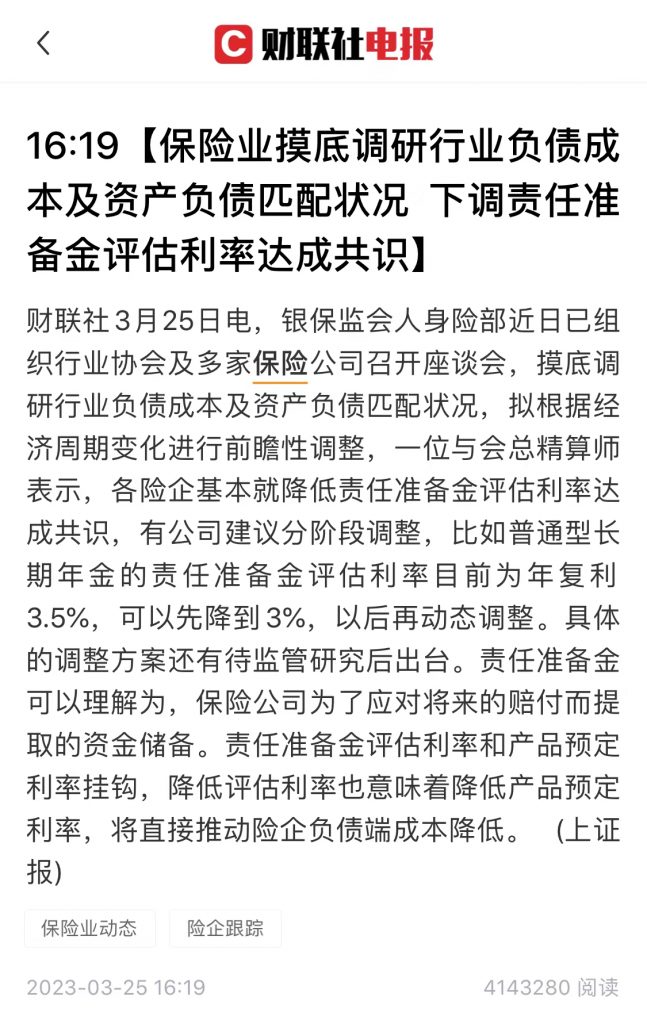

最近关于评估利率的“风言风语”,大家应该都知道了。

咱就是说,如果没有监管授意,哪个总精算师不怕摊上事,敢开口说这种话……

如此看来,“下调评估利率”已经是板上钉钉的事情了。

唯一不确定的就是,什么时候落地了。

之前在☞《监管频频约谈,3.5%增额寿全面下线》一文中跟大家说过,评估利率下调对于储蓄险的影响。

简单粗暴!

就是以前能买到接近3.5%复利的产品,下调后只能买到接近3%复利的产品。

不要小看这0.5%,再复利的作用下,可能就是一辆车,甚至一套房的差距。

但其实,除了储蓄险以外。

只要评估利率的下调正式落地了,对所有长险都是有着巨大的影响。

包括重疾险!

最直接的影响,就是涨价……

1.

为啥会涨价呢?

首先,最近“风言风语”传说要下调的是评估利率。

而预定利率又必须要低于评估利率。

所以下调评估利率,也可以简单的理解为“下调预定利率”。

其次,长险定价主要依据3个要素:

- 预定利率

- 预定发生率

- 预定费用率

除了预定利率以外,其他两项看名字,大家估计也能猜出个大概。

“预定费用率”简单来说,就是这款产品可能涉及到的一系列“额外费用”,占保单费用的比例。

比如人工费,比如营销费。

而“预定发生率”就更简单了,即保险的风险发生率,也就是赔付率。

至于“预定利率”,就比较复杂了。

可以理解为保险产品在设计时,考虑到的给客户的利率回报。

emmm……或者说“优惠力度”!

2.

我们购买重疾险的时候,保费虽然交给了保险公司,但是大多数人并不会立马理赔。

而从我们缴纳保费开始,一直到我们拿到理赔的这段时间。

我们所交的保费不是死挺挺的躺在那里的,而是会被保险公司拿去投资理财。

PS:这不是暗箱操作,而是《保险法》所允许的~

PPS:投资只会用于法定的几个安全渠道,并且比例也有限制,不用怕保司把你的保费“亏没了”……

既然你都把我们的保费拿去投资了,那是不是得“意思意思”?

出于这个原因,保险公司在定价的时候,就会考虑给我们一些利率的回报,或者说保费的减免。

这就是预定利率的由来。

预定利率越高,代表着保险公司可能赚取的投资收益越高;

给我们的“减免”就越多,保费就越便宜。

反之预定利率越低,保费就越贵。

目前银保监规定的预定利率上限,最高就是3.5%。

性价比最高的几款重疾险,都是采用了3.5%的预定利率。

比如「☞ 超级玛丽8号 」、「☞ 超级玛丽8号暖男版 」、「☞ 达尔文7号 」等等。

3.5%的预定利率,卷王必备~

3.

如果预定利率上限真的降到3%,会有什么变化呢?

其实可以看一下2010年前后的重疾险,就能知道个大概。

那时候的预定利率是2.5%。

重疾险可以说是“贵族”了……

以30岁成年男性为例,同样购买50万保额的重疾险,保障终身分15年缴费。

预定利率3.5%的产品,只需要交8000元保费;

而预定利率2.5%的产品,则要交12500元的保费!

所以,从客观数据角度来说。

如果预定利率上限,真的降到3%,那么重疾险的保费大约会上涨15%左右!

再加上目前呈上升趋势的重疾发病率。

预定利率和预定发生率的双重加持下,重疾险的涨价,估计是不远了。

4.

虽然前面也说了,这个政策何时落地,还是一个未知数。

但基本是今年没跑了。

因为无论是保险公司的投资收益率也好,还是目前投资市场的行情也罢,真的不足以支撑3.5%这么高的预定利率了……

所以呢,如果目前在观望重疾险的朋友,还是早做打算比较好。

目前万金油选择:

如果有特定需求,或者有任何顾虑,直接咨询我,表害羞(微信搜索ID:tucaojun888)。

今年注定是不平凡的一年。

估计预定利率下调的时候,阵仗应该和互联网新规落地时差不多,又得来一波重疾险全面下线。

蛋疼的很……

我是保险达人吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!