大家好,我是一本正经的吐槽君。

就在前两天,所有不合规的短期百万医疗险正式下线。

整个事情因为某平的代理人事件,闹得是风风火火……

也有少数头铁产品,直接下线停售不管后续的。

不过好在大部分产品,都做了妥善的转保措施。

连某平事件的主角产品,最后也是迫于舆论压力,下达了免健康告知、等待期转保新产品的政策。

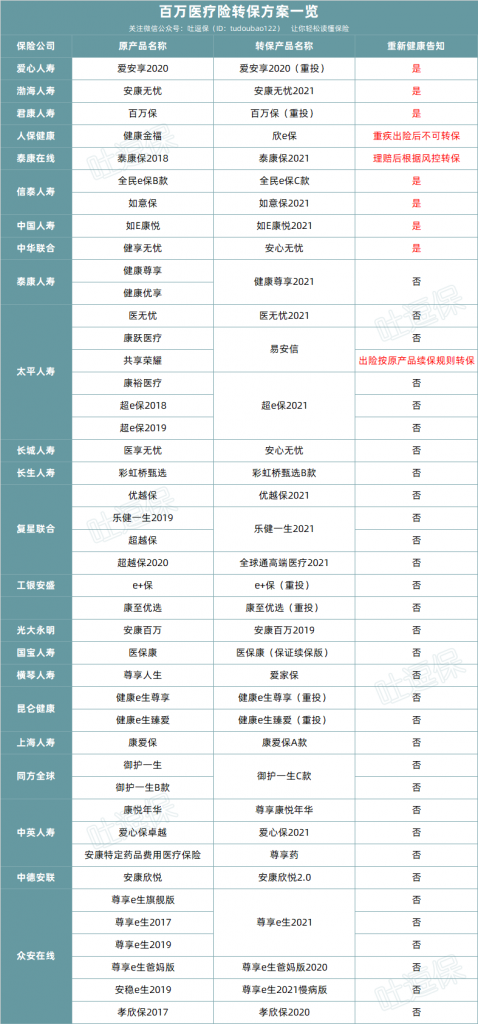

今天的文章呢,就把各大保险公司对于这次调整的应对方案,都给整理了出来。

所有产品可以简单分为两类。

一、转保至最新版本产品

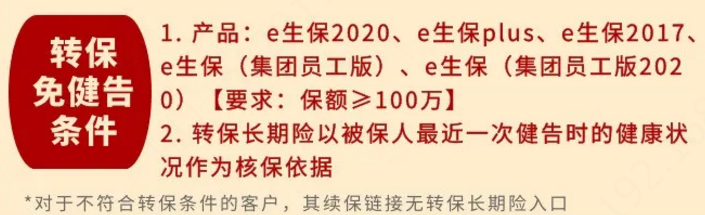

这一类的代表,就是我们经常提到的尊享e生系列:

尊享e生医疗险2017、旗舰版、2019三个老版本,都可以直接续保升级至最新的2021版。

这种做法是我个人比较推崇的。

因为产品一直是在进步的,最新版一般保障和性价比都要比旧版要优秀一些。

比如尊享e生2021版本,就做了很多突破和创新。

(1)投保年龄扩展至70岁

百万医疗险的投保年龄上限,普遍是60周岁。

超过这个年龄,不是只能购买一些保障有缺失的特殊产品,要么就是转投防癌医疗险。

但人年龄越大,罹患大病住院的概率就越高。

以60周岁以上人群,对于百万医疗险的需求其实更高。

(2)新增可选服务

相较于其他百万医疗险,尊享e生之前的系列产品可选附加保障就已经算是琳琅满目了。

尊享e生2021在此基础上,又新增了3个可选附加保障。

总体的可选附加保障,已经达到了10个之多!

① 特种进口药品费用医疗

因为政策的原因,创新药品在国内的上市速度很难和国际保持同步。

尊享e生2021新增的“特种进口药品费用医疗”,简单来说就是通过海南医疗旅游先行区被赋予的特权;

通过“海南博鳌超级医院”、“海南博鳌恒大国际医院”,这两家医院就医,15种内地没有上市的进口特药费直付,最高200万。

希望在治疗时使用到国际最新靶向药的朋友,可以选择附加这项保障。

② 轻度疾病确诊即赔

这项保障比较好理解,就和重疾险的轻症保障是一样的。

50种轻度疾病初次确诊,一次性给付3000元。

简单粗暴~

③ 中老年特定疾病

初次确诊罹患严重帕金森病、 严重阿尔茨海默病、 非阿尔茨海默病所致的严重痴呆,一次性给付5万保险金。

这三项疾病是中老年人非常高发的。

(3)多人投保优惠

真金白银的优惠呀!

这次尊享e生2021,全家多人投保在保费上可以“打折”:

- 2人可以省5%费率;

- 3人可以省10%费率;

- 4人及以上可以省15%费率。

不仅如此!

少吸烟用户也可以省5%费率,无理赔用户在续保时还可以再省5%费率。

总之就是~

很省!

可以看出来,这类转保至最新产品的做法,受益者大概率还是消费者。

当然,这不是保险公司做慈善,而是没得办法……

采取这种做法的保险公司,一般都是财险公司,没有出品长期医疗险的资质。

所以只能打碎牙往肚子里咽咯~

二、转保至长期医疗险

而有长期医疗险资质的保险公司,一般都会采取转保至长期医疗险的做法。

这种做法其实保险公司是稳赚不赔的。

因为长期医疗险有一个很关键的特性,那就是费率可调。

一旦理赔率超过精算预期,可以及时调整费率,基本不会有亏本的可能。

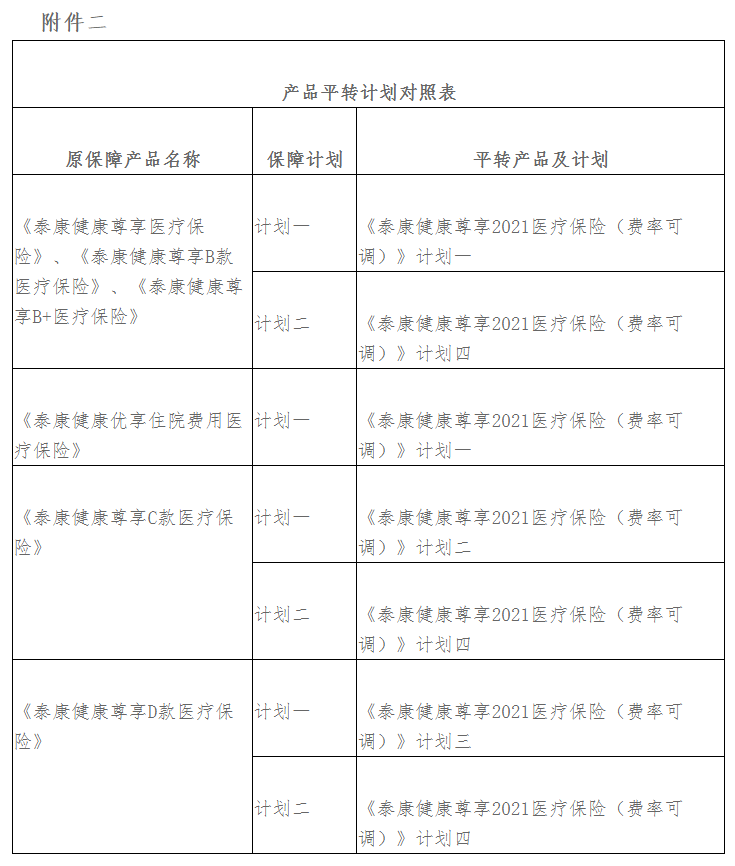

比如泰康一年期百万医疗险:

以及平安一年期百万医疗险:

不过话说回来,虽然有费率可调的风险,但长期保证续保是实打实的。

对于上了年纪,或者身体状况不太好的朋友来说,肯定是血赚的一件事情。

至于买了其他产品的朋友嘛~

我知道你们想看神马:

(制图By吐逗保,禁止转载)

只能帮你到这里啦~

PS:平时推荐给你们的产品靠谱吧,其他很多产品都需要重新健康告知,坑死了……

三、写在最后

这次保险公司的转保方案,也基本上给大家之后挑选百万医疗险指了条明路。

要么选择一直做升级服务的短期百万医疗险。

这里面的代表产品,也是我唯一推荐的产品,就是尊享e生系列。

从产品层面讲,众安一直没有放弃对尊享e生系列的升级。

基本上是一年升级两次,每次都有新的惊喜,紧跟时代潮流。

衍生产品,诸如优甲版、爸妈版也是层出不穷。

从公司层面讲,根据众安2020年中期业绩报告,尊享e生系列保费占众安健康生态总保费的89.8%!

这也导致了,众安不可能随意放弃这款产品。

众安保险比我们更关心,尊享e生系列产品能不能长久的卖下去。

就拿这次改革举例,在其他保险公司还没有动作的时候;

早在年初,尊享e生2021版就已经更改为了合规产品……

这招叫我预判了你的预判,哈哈哈。

那除了尊享e生以外,另一条路就是踏踏实实买一款长期医疗险。

比如针对少儿的铁甲小保;

比如成年人最爱的平安e生保长期医疗。

就突出一个字:

稳!

当然,如果你还是不知道如何选择,或者有选择困难症,来找我就对(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!