大家好,我是一本正经的吐槽君。

国家养老金吃紧,加之延迟退休的敲定;

让很多朋友提前产生了“养老焦虑”。

很明显的一点就是,最近后台询问养老年金的朋友明显变多了。

同时还有一个坏消息……

那就是我最推荐的,也是目前市面仅存的4.025%预定利率产品——钻多多年金险;

迫于市场压力,即将于3月31日永久下线。

作为目前我唯一推荐的年金险,今天就带大家回顾一下这款宝藏产品。

真·手快有手慢无~

一、年金险的意义

在讲产品之前,要给大家说一下为什么要买年金险。

年金险的最大作用在于,安全稳定的锁定一笔,收益率确定的收益。

安全、收益率确定,是最大优势。

为什么要强调这两个方面呢?

因为收益率确实比不过基金股票呀~

咳咳。

安全自不必多说,前几天基金和币圈的地震还历历在目。

为此倾家荡产的人不在少数。

而年金险的安全系数,基本和国债、50万以内银行存款一样,万无一失。

无论市场如何动荡,就算保险公司破产了,这笔钱也是万无一失的,该有的收益也会一分不少!

其次就是收益率固定。

众所周知,现在的全球经济大背景都是利率下行时代。

国外负利率都已经是家常便饭了……

最近的就在这个月8号,丹麦和英国也宣布进入负利率时代。

什么叫负利率?

就是你存钱不仅不给你利息,你还要向银行支付利息!

稍微关注一下理财情况的朋友也会发现,我们最近使用的各类理财工具的收益率也在不断下降。

最简单直接的就是,支付宝的余额宝。

最开始的时候可以达到5%以上的年化收益率,而现在连2%都很勉强了……

另外80后的朋友应该还记得,2000之前的银行利率可以达到10%左右。

而现在,银行的存款利率有多低就不用我多说了吧~

所以年金险最大的作用,不是在于现在能给你多高的收益;

而是在于之后大家的收益都不行的时候,依旧能给你稳定的收益。

最直观的例子,就是2000年购买了10%预定利率年金险的朋友。

现在做梦都能笑醒好嘛~

10%复利放到现在是什么概念!

现在很多保险公司,还在为那时候的愚蠢决策收拾烂摊子呢……

换句话说。

20年后的我们看现在的4.025%利率,就像现在看20年前的10%利率是一样的。

除了眼馋,无能为力。

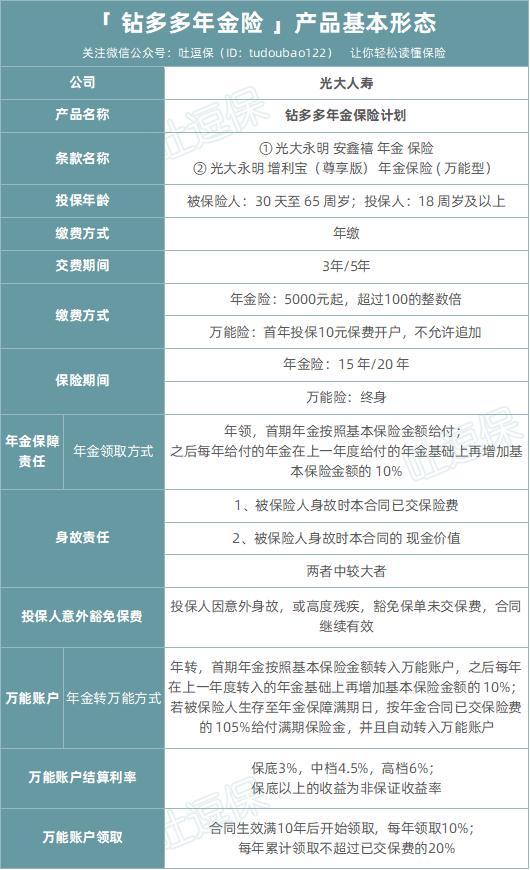

二、基本产品形态

(制图By吐逗保,禁止转载)

简单来说钻多多就是一款“快返”的年金险+万能账户。

不用像其他养老年金险一样,需要等到60岁之后才能开始领钱。

最快15年就可以完成所有年金的领取!

并且这15年的收益还不低!

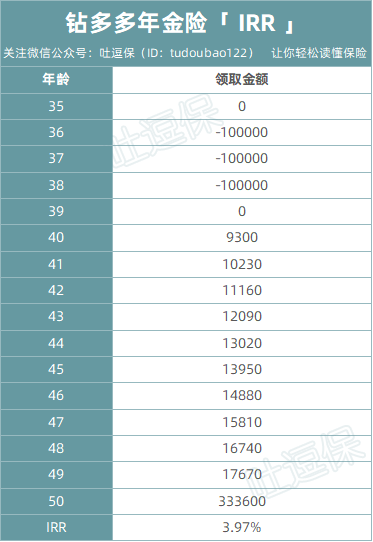

这款年金险的领取计算方式比较复杂(基本保额每年增长10%),我们直接用实际例子进行参考。

以35男性被保人为例,年交10万,一共交3年,40岁开始领取,50岁可以全部领取完毕:

(制图By吐逗保,禁止转载)

PS:不知道IRR是啥的,可以先去参考《如何挑选一款优秀的年金险?用IRR盘它!》。

接近4%的IRR放眼所有年金险,都有底气可以说:

“我不是针对谁,我是说在坐的各位都是垃圾!”

之后如果还想要长期的养老保障 ,还可以将年金产生的所有收益,存入万能账户进行升值。

万能账户的保底利率,也就是无论经济环境如何恶劣,也能保证的最低利率为3%,是目前行业最优的标准。

上个月的实时利率官网显示为4.9%:

总结:钻多多由年金险+万能账户两部分组成。

- 年金险:固定的收益,约定时间返还约定的收益,最快15年领取完毕。

- 万能账户:如果不领取年金险,会自动存入万能账户进行升值,浮动的收益,保底利率3%,最新一期利率4.9%。

整体来说,钻多多这种速返年金+万能账户的形态,在给予我们保证领取收益的同时,还给予我们博取更高收益的可能性。

同时较低的起投金额(5000元),也非常的适合目前生活压力过大,闲钱不多的普遍现状。

三、缺点也是有的

当然作为中立客观有良心的我,肯定不能报喜不报忧。

年金险的优点有这么多,缺点当然也是有的。

那就是灵活性较低。

也就是说这款产品在初期退保,不仅赚不到钱,连本都回不来。

PS:保单的前5年部分领取或者退保会分别收取5%/4%/3%/2%/1%的费用。

只要入手了,最好老老实实的等到保障期满(15年或者20年)。

但其实这个缺点我觉得还ok,毕竟不能什么好事都让我们占了。

投资期这么短的年金险,初期现金价值低一点也没什么要紧的。

当然这也意味着,我们一定要确定购买这款产品的资金在短期内没有挪用的需要。

总结来说,从投资三角来说:

- 安全性优秀

- 收益性尚可

- 灵活性较低

所以如果你有闲钱,想要安全稳定,可以跨过利率大周期的稳定收益。

这款年金险绝对是你目前最优秀的选择!

四、写在最后

总体来说这款光大出品的年金险,应该是目前年金险的最高水准了。

收益高、缴费期短、投资期短、大品牌,对于目前年轻人追求的低风险稳健型投资再契合不过。

当然由于投资期较短,作为孩子的教育金也是可以的。

这款产品的收益构成还是比较复杂的,看不懂没关系,来咨询我就对了(微信搜索ID:tucaojun888)。

最后唠叨一遍,3月31日下线哟,手慢无~

我是理财达人吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!