(,,・∀・)ノ゛Hello~大嘎好吖,我是逗逗酱。

一直以来,逗逗酱都提倡小额风险自留,大额风险利用保险来规避。

而大额医疗风险,普通人购买百万医疗险予以防范即可,弥补社保所不能报销的部分,价格便宜、保障实用,性价比非常高。

但因其严格的健康告知,也导致很多慢性病患者和亚健康人群,想买也买不了。

据不完全统计,我国有近3亿的慢性病患者;

而恰恰是这部分人群,更需要保障来转嫁大病医疗风险。

不过好在,有需求就会有市场;

最近,众安保险在“尊享e生2021”的基础上,拓展推出了——「 尊享e生2021(慢病版)」。

顾名思义,专为慢性病人群拓展而出的一款百万医疗险。

保障全面,价格又合适,产品稳定,核保更宽松;

即便是高血压、糖尿病、甲状腺疾病、乳腺疾病、慢性肝病/肾病等慢性病患者,只要满足一定条件,也有机会可以买到。

下面我们就一起来看看这款百万医疗险到底怎么样?

一、尊享e生2021慢病版解读

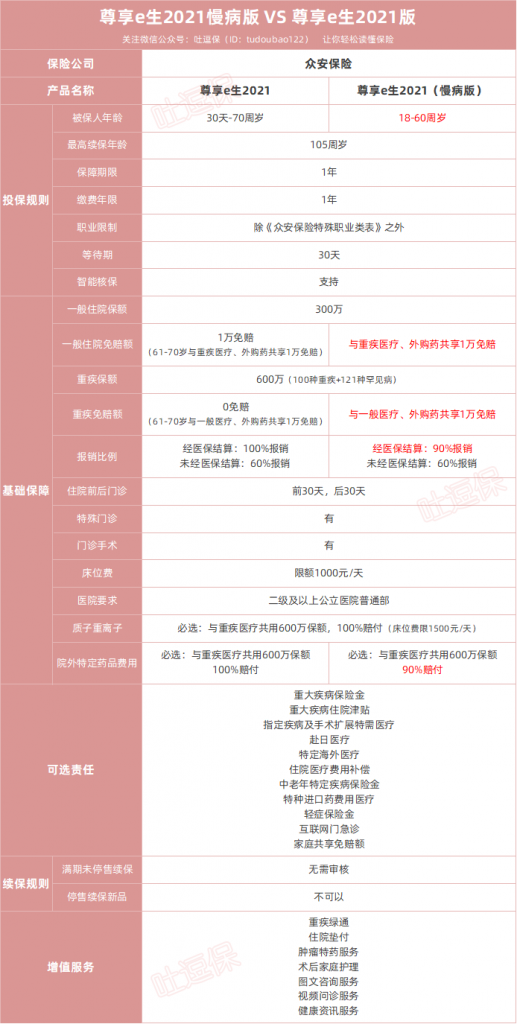

既然尊享e生慢病版是在2021版的基础上拓展出来的;

我们就以表格的形式直观地看看,慢病版和2021版相比,都有哪些变化:

(双击查看大图,制图By吐逗保,禁止转载)

尊享e生2021(慢病版)的整体保障责任,基本沿袭了尊享e生2021;

只要2021版有的,慢病版也都有,可选保障也都差不多;

就连附带的增值服务“重疾绿通、住院垫付、肿瘤特药、术后家庭护理、图文咨询、视频问诊、健康资讯”等等,也一项都没落下。

续保上依旧延续尊享e生系列要求,比较稳定,在宣传页面就能看到,众安做出的承诺:

不会因被保险人的健康变化及历史理赔情况而拒绝续保,也不会单独调整被保险人的续保保费。

而有变动的地方,逗逗酱也已经在表格中标红突显出来了。

1、变动之处

尊享e生2021慢病版的投保年龄,由2021版的30天-70周岁,缩小为“18-60周岁”。

保障内容上,依旧不限社保范围报销,涵盖多种疾病、多种治疗手段,仅对“免赔额、报销比例”这块,进行了些许调整:

- 一般住院医疗:最高可报300万;

- 100种重疾 + 121种罕见病医疗:最高可报600万。

包括住院医疗、特殊门诊、门诊手术、住院前30天出院后30天门急诊医疗等费用。

一般医疗和重疾医疗的报销比例,都由“经医保结算后100%报销”改为“经医保结算后90%报销”;

免赔额则是由尊享e生2021版的“一般医疗1万免赔、重疾医疗0免赔”;

统一改为“一般医疗、重疾医疗、院外购药共享1万免赔额”。

PS:如果购买的是有社保版本,就医时没有经医保报销,尊享e生2021(慢病版)也是只能报销60%。

同时,尊享e生2021(慢病版)也包含“质子重离子医疗”、“恶性肿瘤院外购药”保障责任。

两项保障都与重疾医疗共享保额,最高可报销600万;

质子重离子的报销比例依旧为100%;

而恶性肿瘤院外购药则是改为“90%报销,与一般医疗、重疾医疗共享1万免赔额”。

2、核保更宽松

尊享e生2021(慢病版)最大的亮点就是相较其他产品以及尊享e生2021版“核保更宽松”了。

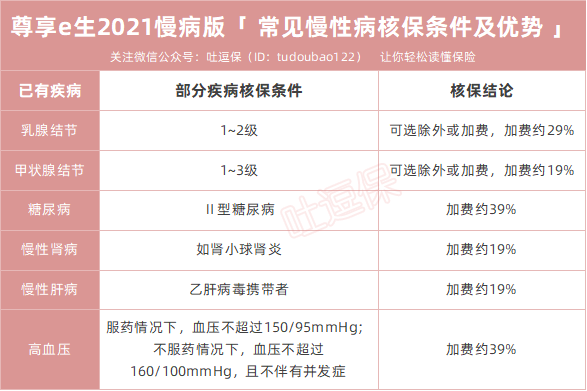

有多宽松呢?逗逗酱将常见的几种慢病都走了遍核保;

发现尊享e生2021慢病版对以下几种疾病的投保条件都较为宽松:

(制图By吐逗保,禁止转载)

如果是因为以上疾病,买不了其他百万医疗险的,可以尝试尊享e生2021慢病版,核保更有优势;

满足上述条件,有机会除外承保或加费承保。

如乳腺结节1~2级、甲状腺结节1~3级,可自由选择除外或者加费承保;

不过逗逗酱个人更建议大家,选择“加费承保”,好于除外承保;

因为除外责任,结节恶化成癌症,保险公司是不予报销的,加费承保的话,保险公司则可以报销。

二、写在最后

总而言之,尊享e生2021(慢病版)的保障全面,价格也合适,可以为慢性病群体,提供实用的疾病保障。

如果之前因为健康原因,身体不好,买不了其他百万医疗险的朋友,不妨试试尊享e生2021慢病版这款产品。

毕竟一旦身体出现状况,这时候就是保险选择我们,而不是我们选择保险了。

当然,如果你能标体承保“尊享e生2021”,那肯定是优先选择正常版;

如果你买正常版要被除外、或被拒保,那尊享e生2021慢病版会是个不错的选择。

若对产品有不明白的地方,或者健康告知、核保有任何疑问,一定要和我们沟通清楚,再下手(微信搜索ID:tucaojun888)。

欢迎多多转发分享,啾咪~

最后,我是逗逗酱,愿每个人都能买到适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!